IBK기업은행, 연말까지 NPL 2300억 매각 올해 모두 7977억 규모 매각 전망…꾸준한 NPL 정리로 건전성 지표 개선세

김서영 기자공개 2022-10-07 08:21:16

이 기사는 2022년 10월 06일 14:12 thebell 에 표출된 기사입니다.

6일 금융권에 따르면 기업은행은 올해 4분기 NPL 외부 매각을 위한 주관사 선정 작업에 돌입했다. 이번 매각 대상 자산은 일반담보부채권과 회생채권으로 매각 규모는 약 1000억원이다. 이달 19일까지 자문 회계법인 선정 작업을 마치고 오는 12월 말까지 거래를 종결한다는 계획이다.

기업은행은 올해 1월부터 분기별로 NPL 매각 주관사를 선정하고 매각 작업을 진행해왔다. 이번에 진행되는 4분기 매각 예상 규모를 합치면 기업은행의 올해 누적 NPL 매각 규모는 7977억원에 달하는 셈이다. 구체적으로 △1분기 1687억원 △2분기 2478억원 △3분기 1512억원 △3.5분기 1300억원(예상치) △4분기 1000억원(예상치)을 매각했거나 매각할 예정이다.

기업은행은 NPL 시장에서 이미 주요 공급자로 자리매김했다. 지난해 1조1700억원 규모의 NPL을 시장에 공급해 가장 많은 물량을 매각한 금융회사로 이름을 올렸다. 2020년에는 1조4000억원, 2019년에는 1조3700억원, 2018년에는 1조4600억원 등 매년 일정한 규모의 물량을 공급해왔다.

올해 3분기 말 기준 1금융권 전체의 NPL 매각 규모는 약 1조7000억원이다. 이 가운데 기업은행이 5677억원의 NPL을 매각했다. 전체 매각 규모의 33.4%에 해당한다.

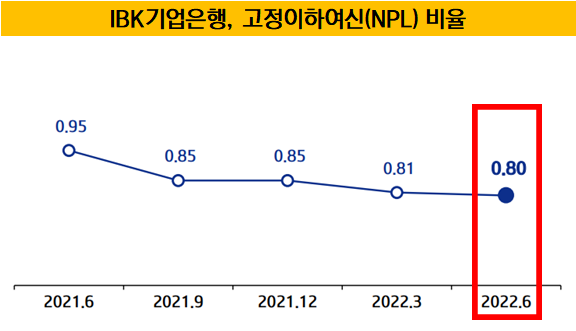

기업은행은 꾸준히 NPL을 시장에 매각하면서 자산건전성 지표를 개선하는 효과를 누려왔다. 특히 고정이하여신(NPL) 비율을 지속적으로 낮춰왔다. 올해 6월 말 기준 기업은행의 NPL 비율은 0.8%다. 같은 기간 총연체율은 0.24%다. 1년 전인 지난해 6월 말과 비교하면 NPL 비율과 총연체율은 각각 0.15%p, 0.07%p 하락한 수치다.

NPL은 3개월 이상 원리금이 연체됐거나 상환이 쉽지 않을 것으로 추정되는 일반담보부채권과 특별채권(회생)으로 구성돼 있다.

올해 6월 말 기준 기업은행의 총여신은 280조8770억원으로 각 은행별 여신등급 기준에 따라 △정상(275조2120억원) △요주의(3조4170억원) △고정(1조7360억원) △회수의문(2140억원) △추정손실(2990억원)로 구분돼 있다. 이중 '고정-회수의문-추정손실' 등급이 NPL이다. 충당금 적립 비중은 회사마다 다르지만, 추정손실의 경우 100% 정도 비율로 쌓곤 한다.

충당금은 순이익 계정에서 차감되기 때문에 여신건전성 개선은 수익성 관리와도 직결된다. NPL 매각을 자산건전성 지표를 안정적 수준으로 유지할 수 있는 하나의 방법으로 활용할 수 있는 셈이다.

또한 대손충당금이 환입될 경우 높은 위험 가중치가 적용되던 채권이 위험가중자산(RWA)에서 빠지게 되면서 BIS 비율 상승 효과도 기대할 수 있다. 올해 6월 말 기준 기업은행의 충당금 잔액은 3조2830억원으로 전년 동기 대비 23.9% 증가한 수준이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [우리은행 글로벌그룹 대수술]연체율 치솟는 캄보디아 법인, 방카슈랑스 돌파구 될까

- [우리은행 글로벌그룹 대수술]쿠펜대출 발목잡힌 인니법인, 타개책 '파생상품 확장'

- [우리은행 글로벌그룹 대수술]신한베트남 게섰거라…WM 특화점포로 드라이브

- [금융지주 해외은행 실적 점검]숨고른 하나은행 인니법인, '디지털' 내세워 재도약 채비

- [2금융권 연체 리스크]삼성카드, 내실경영 전략 효과…잠재 부실 대응은 과제

- [금융지주 해외은행 실적 점검]전북은행 PCCB, 지방금융 '글로벌 1위' 입지 강화

- [보험사 IFRS17 조기도입 명암]코리안리, 호재 된 IFRS17…킥스비율도 안정적

- [KB캐피탈 인수 10년]성장동력 무게추 '자동차금융'서 '기업·투자금융' 이동

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도서 자본력 강화 비결은

- [2금융권 연체 리스크]KB국민카드, 표면 지표 '우수'…대환에 가려진 잠재 위험

김서영 기자의 다른 기사 보기

-

- 애큐온저축, 신임 사외이사 오현주 '금융 전문' 변호사

- [저축은행 유동성 진단]J트러스트계열, 예치금 대신 '유가증권' 운용

- 예보, ALM 기반 운용체계 강화 나선다

- 우리금융저축, 지주 출신 비상무이사직 '부활'

- [이사회 분석]OSB저축, 장찬 신임 대표 이사회 '재정비'

- [저축은행 유동성 진단]상상인계열, 유동성 '최상위권'…관건은 건전성 관리

- [저축은행 유동성 진단]다올저축, 예수금·대출 영업 '속도조절'…유동성 우수

- [저축은행 이사회 돋보기]한투저축, 경영승계 CEO 후보군 단 '한 명'

- [저축은행 이사회 돋보기]한투저축, 보수위원회에 무슨 일이

- [저축은행 유동성 진단]애큐온저축, 예치금 확대…수익성보다 '안정성'