[한화건설 합병 영향은]'건설→제조' 달라진 평가방법론에 신용등급도 '상향'채권 이관 규모 5230억, 사업항목 평가 등급 'A+'로 개선

전기룡 기자공개 2022-11-10 07:50:11

이 기사는 2022년 11월 08일 15:21 thebell 에 표출된 기사입니다.

8일 신용평가업계에 따르면 한국기업평가와 나이스신용평가는 한화건설에서 ㈜한화로 이관된 무보증사채에 신용등급 'A+(안정적)'를 최근 부여했다. 한화건설이 사채를 보유했을 당시에는 신용등급 'A-'에 '안정적' 혹은 '긍정적' 아웃룩을 달았다는 점을 감안하면 상당 부분 개선된 셈이다.

한화건설이 ㈜한화에 이달 1일자로 흡수합병돼 이뤄진 조치다. 흡수합병이 이뤄질 경우 소멸회사(한화건설)의 기발행 사채에 대한 회차가 소멸된다. 기존 채권은 한국예탁결제원을 거쳐 존속회사(㈜한화)로 이관돼 새 회차를 부여받는다. 이 과정에서 신용등급이 재부여되는 방식이다.

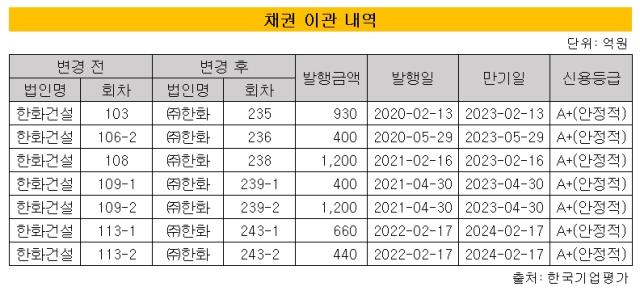

이관된 무보증사채의 규모는 총 7회차, 5230억원으로 이 중 235회차(930억원)와 236회차(400억원), 238회차(1200억원)의 만기가 내년 상반기 중 도래한다. 기존보다 높은 신용등급 덕에 향후 차환과 상환 절차 진행이 유리해지게 됐다.

평가방법론이 달라진 점도 등급 상향에 한 몫을 했다. 한국기업평가 기준으로 한화건설 시절에는 '건설업 신용평가방법론'이 적용됐다. 반면 ㈜한화 체제에서는 'Corporate(제조) 신용평가방법론' 하에 사업(50%)과 재무항목(50%)에 대한 평가가 이뤄진다.

건설업 신용평가방법론은 사업항목에서 △매출액 △조정시공능력평가순위 △사업 포트폴리오 △공사물량 확보능력 등 네 가지 잣대를 적용하고 있다. 공사물량 확보 능력에 대해서는 14%의 가중치가, 나머지 3개 항목에 대해서는 각각 12%의 가중치가 부여되는 구조다.

한화건설의 경우 최근 3년간 평균 3조원 후반대의 매출을 기록해왔다. AA등급 요건인 4조원을 소폭 하회해 A등급(1조2000억원)을 받았다. 조정시공능력평가액(기술능력평가액+신인도평가액)에서도 10위를 기록해 A등급(7~25위)이 부여됐다.

사업 포트폴리오도 동일하게 A등급이다. 한국기업평가는 '사업부문의 경쟁력이 우수하고 공종·발주처 다각화가 우수하다'고 여길 때 A등급을 부여한다. 공사물량에서는 정비사업이 전체의 16.5%에 그쳐 질적 개선이 필요하다는 이유에서 BBB등급을 받았다.

반면 Corporate(제조) 신용평가방법론에서는 △산업매력도(가중치 5%) △사업 포트폴리오(10%) △시장 지배력(10%) △기업 규모(15%) △영업효율성(10%) 등 다섯 가지 평가요소가 존재한다. 평가요소가 달라지지만 사업항목이 전체의 50%를 책임지는 것은 동일하다.

㈜한화에서는 사업 포트폴리오와 기업규모면에서 AA등급을 받았다. 글로벌(무역)과 모멘텀(기계), 인프라(건설)로 구성된 포트폴리오가 좋은 평가를 받은 셈이다. 기업규모는 매출액과 자산규모의 평균치로 평가하는데 AA등급 요건(2조5000억원)을 충족했다.

산업 매력도와 시장 지배력, 영업효율성에서도 A등급을 받았다. 각 항목의 등급에 평균평점 방식을 적용해 산출할 경우 'A+등급'이 나온다. 건설업 신용평가방법론 적용 시 평균 등급은 'BBB+'다. 흡수합병 이전보다 사채의 상환·차환 등 리스크가 보다 낮아질 가능성이 커졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

- [캐시플로 모니터]현금창출력 저하 SK케미칼, 3년째 '순현금' 유지 배경은

- 발전 자회사 관리 맡은 윤병석 SK가스 사장, SKMU 의장 겸직

- [LG화학의 변신]배터리 사업 분할 이후 4년, 뭘 얻었을까

전기룡 기자의 다른 기사 보기

-

- IBK투자증권, 부동산 PF 관리 시스템 본격 도입

- [2024 건설부동산 포럼]"급변하는 발주패턴, 투자개발형 사업 집중하라"

- [디벨로퍼 리포트]'달라진 경영기조' 화이트코리아, 올해 신규 사업 없다

- [건설리포트]현대건설, 1분기 호실적 달성…현대ENG '합작품'

- SH, PC 공동주택 가이드라인 구축 '목전'

- 대방건설, 양주옥정 복합용지에 1770억 베팅

- [건설리포트]중흥토건, 분양수익 급감…수익성 제동

- '업황 직격탄' 네오밸류, 희망퇴직 카드 꺼냈다

- '통합 5년차' 대우에스티, 주택 전문가 선임한 까닭

- [건설리포트]매출 키운 중흥건설, 순익 증대 못 이룬 까닭은