[제지업 리포트]높아지는 실적 불확실성, 한솔제지 해법은실적 들쑥날쑥...포트폴리오 다변화 및 친환경 소재 사업으로 대응

조은아 기자공개 2022-11-22 11:38:29

[편집자주]

일상의 모든 영역에 종이가 있다. '페이퍼리스' 시대가 열린 지 오래지만 단순 사무실을 떠나 종이는 생각보다 우리 생활에 더 깊숙이 들어와있다. 그런 만큼 제지 시장은 시대의 흐름을 그대로 보여주기도 한다. 더벨이 제지업계의 변화와 제지회사들의 대처법을 짚어봤다.

이 기사는 2022년 11월 17일 14:08 thebell 에 표출된 기사입니다.

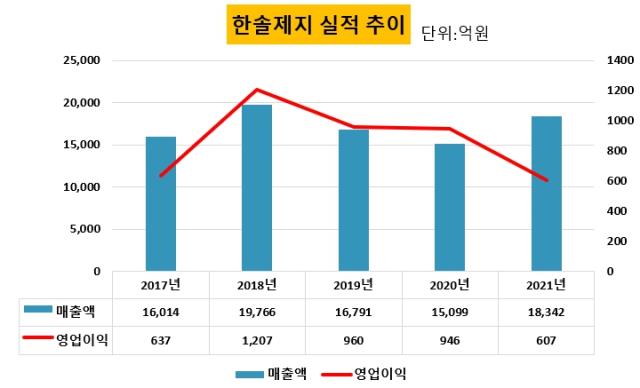

시야를 넓히면 제지업계 전체가 '페이퍼리스' 문화 확산과 코로나19 등 거대한 변화의 한 가운데 있기도 하다. 제지산업이 성숙기에 접어든 지 오래지만 업계 1위 한솔제지조차 실적이 들쑥날쑥한 이유도 여기에서 찾을 수 있다. 한솔제지의 최근 5년 영업이익을 살펴보면 600억원대에서 1200억원대를 오간다. 안정적 실적을 내기 위한 고민 역시 깊어질 수밖에 없다.

◇환율, 운송비, 원자재 가격에 좌우...높은 실적 변동성

한솔제지는 △인쇄용지 △산업용지 △특수지 등 세 가지 사업부문을 영위하고 있다. 인쇄용지는 서적류 제품에 널리 쓰이며 산업용지는 고지(재생펄프)를 원료로 택배 상자나 식품 포장재 등을 만드는 데 사용된다. 특수지는 말 그대로 특수한 상황에 맞게 제작된 기능성 종이다.

한솔제지의 수익성은 매년 펄프를 비롯한 원자재 가격, 환율, 운송비에 좌우되고 있다. 특히 원자재를 해외에서 조달하는 데다 수출 비중도 높아 만들기 전에도, 만든 뒤에도 환율과 운송비에 신경을 쓸 수밖에 없다.

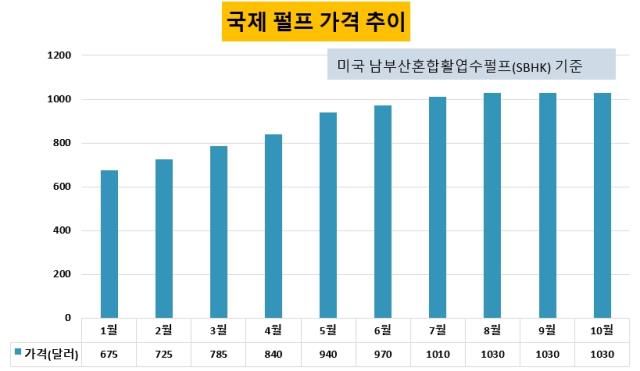

펄프 가격은 글로벌 펄프 재고량 추이와 수급이 맞물려 결정되는데 인쇄용지 원가의 절반을 차지한다. 그나마 펄프 가격 인상은 제지업계가 대응하기 쉬운 편이다. 제지업계는 과점 체제여서 가격 경쟁 강도가 높지 않다. 한 곳이 가격을 올리면 머지 않아 다른 곳도 올리는 경우가 많다. 한솔제지는 올 들어서만 4차례 가격을 인상했다. 다른 제지회사 역시 비슷하다.

문제는 운송비다. 펄프 가격과 달리 운송비에는 달리 손을 쓸 방도가 없다. 한솔제지의 지난해 실적이 고스란히 보여준다. 한솔제지의 지난해 매출은 1조8342억원으로 전년 대비 22%나 증가했지만 영업이익은 607억원으로 36% 가까이 감소했다. 가장 큰 원인은 해상운임 상승이다. 글로벌 물류 대란으로 해상운임이 대폭 오르면서 수익성이 크게 악화됐다.

올해는 환율의 영향을 받았다. 고환율 수혜를 톡톡히 누렸다. 원달러 환율이 10원 오를 때마다 제지회사는 25억원의 영업이익 개선 효과가 나타난다. 한솔제지의 1~3분기 매출은 1조8028억원으로 전년 대비 37.7% 증가했다. 같은 기간 영업이익은 1228억원으로 156.2%나 급등했다. 이런 추세라면 올해 연간 영업이익이 1700억원 안팎을 기록해 4년 만에 최대 실적을 거둘 것이란 예상이 나온다.

여기에 페이퍼리스 시대의 개화, 코로나19에 따른 비대면 문화 확산과 온라인 소비 급증, 친환경 바람, 종이신문의 쇠퇴 등 시대의 변화 역시 실적에 좋은 혹은 나쁜 영향을 미치면서 실적 변동성이 점차 확대되고 있다.

◇포트폴리오 조정 지속...M&A 시장 재등장 가능성 주목

한솔제지의 고민도 오래 전 시작됐다. 같은 고민을 갖고 있던 업계 2위 무림페이퍼는 수직계열화 전략을 선택했다. 펄프 생산회사인 무림P&P를 자회사로 두고 국내 제지회사 중 유일하게 '조림-펄프-제지'로 이어지는 수직계열화를 이뤘다.

반면 한솔제지는 포트폴리오 다각화로 가닥을 잡았다. 다양한 지종을 생산하며 변동성을 낮추는 데 집중했다. 인쇄용지 비중을 줄이고 산업용지와 특수지 비중을 늘렸다. 인쇄용지는 펄프를, 산업용지는 재생펄프를 원재료로 한다. 펄프는 대부분 수입하는 데 반해 재생펄프는 대부분 국내에서 조달한다. 환율이나 운송비에서 한결 자유로울 수 있다.

2017년 42.4%였던 인쇄용지의 매출 비중은 2020년 30.5%까지 낮아졌다. 지난해 역시 30% 초반대를 유지했고 올해 역시 비슷한 수준으로 추정된다. 반면 산업용지 매출은 증가세를 보이고 있다. 2019년 4856억원, 2020년 5209억원, 지난해 5306억원으로 늘었다. 올 3분기까지의 매출은 4700억원대인데 지금과 같은 추세가 이어지면 지난해 매출은 거뜬히 넘길 것으로 보인다. 부가가치가 높은 특수지 매출 역시 점차 늘어나고 있다. 현재 30%대를 보이고 있다.

투자도 산업용지와 특수지에 주로 이뤄지고 있다. 현재 진행 중인 투자와 진행 예정인 투자를 살펴보면 대부분 산업용지와 특수지에 집중됐다. 반면 인쇄용지는 시장의 공급 과잉에 대응해 자발적으로 설비를 축소해왔다. 2013년 장항공장, 2018년 신탄진공장의 설비를 특수지(감열지) 설비로 전환했다.

M&A(인수합병) 역시 빼놓을 수 없다. 한솔제지는 2019년 전주페이퍼(신문용지)와 태림포장(골판지) 인수를 타진하기도 했다. 본입찰 불참을 결정했지만 이후에도 한동안 M&A 시장을 주시한 것으로 전해진다.

코로나19로 기업들이 몸을 사리면서 이후 별다른 행보는 보이지 않고 있지만 올해 역대급 실적을 거둘 것으로 예상되는 만큼 이후 M&A 시장에 모습을 드러낼 것이란 전망이 나온다.

비(非)제지 사업으로도 일찌감치 눈을 돌렸다. 한솔제지는 2010년부터 나노셀룰로오스 개발을 시작해 2018년 양산 체계를 갖추고 2020년 '듀라클' 브랜드를 선보였다. 현재 국내에서 유일하게 고기능성 셀룰로오스 대량 생산 체제를 갖추고 있다. 특히 지난해부터 아모레퍼시픽과 친환경 화장품 원료를, 노루페인트와 친환경 페인트를 각각 개발하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

- [캐시플로 모니터]현금창출력 저하 SK케미칼, 3년째 '순현금' 유지 배경은

- 발전 자회사 관리 맡은 윤병석 SK가스 사장, SKMU 의장 겸직

- [LG화학의 변신]배터리 사업 분할 이후 4년, 뭘 얻었을까

조은아 기자의 다른 기사 보기

-

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

- [이사회 분석]이사진 절반 새 얼굴 LX MMA, 적자 탈출 시동

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [오너경영인 보수 분석]길었던 '불황의 그늘', HD현대 보수에도 영향

- [오너경영인 보수 분석]총수 연봉도 좌우하는 GS칼텍스 실적

- ㈜두산, 자회사 DLS에 400억 자금 수혈

- [한화그룹은 지금]마지막 퍼즐, ㈜한화 건설부문 향배는

- [오너경영인 보수 분석]상여보다 고정적 '급여' 의존하는 SK그룹

- [오너경영인 보수 분석]현대차그룹, 고정 급여보다 실적 연동하는 성과급 핵심

- [오너경영인 보수 분석]오너들은 과연 받는 만큼 일할까