[스팩, 개미 군단의 역습]기관투자자 떠난 빈자리, 개미가 채운다①소액주주 지분율 60% 넘는 스팩 등장…안전자산 예·적금 수익률 높아져 자금 이동

남준우 기자공개 2022-11-22 13:58:00

[편집자주]

스팩 시장을 주도하는 세력이 기관투자자에서 개미들로 옮겨가고 있다. 전체 주주 중에서 소액주주가 차지하는비율이 60%가 넘는 스팩이 속속 등장하고 있다. 금리 상승 등으로 수익률 높은 다른 금융 상품을 찾는 기관투자자가 많아지면서 스팩에서 자금을 빼는 추세다. 빈자리를 메운 똑똑한 개미들이 영향력을 과시하고 있다. 합병 대상 기업의 성장성이나 몸값에 의구심을 품고 주주총회에서 반대표를 던지는 경우도 발생했다. 몇몇 기관투자자만 신경쓰면 됐던 예전과 달리, 증권사도 이제는 개미들의 눈치를 봐야한다. 거래소로부터 심사 승인만 받으면 '자동 상장'이라는 인식도 무색해졌다. 더벨에서는 개미의 시대가 도래한 스팩 시장의 상황을 짚어보고자 한다.

이 기사는 2022년 11월 17일 15:34 thebell 에 표출된 기사입니다.

IB 업계에서는 일부 스팩의 높은 주가 변동성과 합병 과정에서 발생한 잡음 등으로 기관 투자자로부터 신뢰를 잃었다고 지적했다. 금리 상승 등으로 수익률이 높아진 다른 금융 상품에 기관 투자자들이 눈을 돌린 것도 한 몫 했다.

◇공모 과정에서 기관 배정 물량 평균 70% 이상

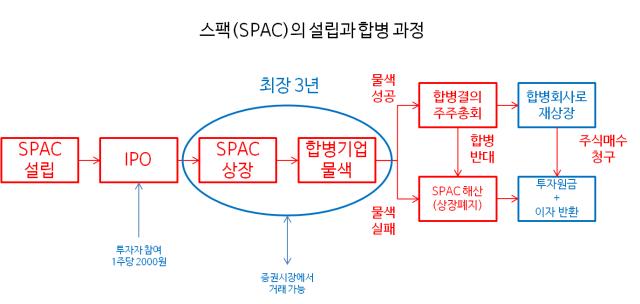

스팩은 ①법인 설립, ②공모·상장, ③인수·합병 등의 3단계 과정을 거쳐 합병 상장을 진행한다. 설립 단계에서는 소수의 발기인들이 주도한다. 해당 스팩이 공모 전에 발행하는 주식을 인수해 주주로 등극한다. 증권사의 경우 금산법에 따라 5% 이상 지분을 가질 수 없기 때문에 전환사채(CB)도 적극 활용한다.

공모로 기관과 개인 투자자를 모집한다. 기관 투자자 배정 비율이 평균적으로 약 72%로 상당히 높아 기관투자자가 공모를 주도한다. 이후 합병 대상을 물색하면 예비심사를 청구한다.

심사에서 통과하면 주주총회를 개최하여 합병 승인 여부를 결정한다. 합병 안건이 승인되면 2주 이내 합병 등기를 완료해야 한다. 합병 대상을 물색하지 못하고 3년이 지나면 스팩은 자동으로 청산, 상장 폐지된다.

2010년 제도 도입 이후 대부분 기업은 심사 승인 이후 예정대로 합병 절차를 밟았다. 주주총회에서 합병 반대 안건을 내는 투자자도 거의 없었다. 2011년 하나그린스팩(피엔티와 합병 추진), 대신증권그로쓰스팩(썬텔과 합병 추진) 정도가 심사 승인 이후 주주총회에서 합병이 무산된 것이 전부다.

최근 들어 분위기가 바뀌고 있다. 한 IB 업계 관계자는 "최근 몇년간 스팩 주주 구성의 중심점이 기관에서 개인으로 옮겨지고 있는 추세다"며 "여전히 기관투자자 물량이 개인보다 많은 것은 사실이지만 개인의 입김이 세지면서 영향력이 커지고 있다"고 말했다.

IBKS제13호스팩와 스튜디오삼익의 합병이 결국 무산된 이유다. 합병 과정에서 세 차례에 걸쳐 합병 밸류에이션을 조정했지만 투자자를 설득하는 데 실패했다. 결국 지난 10일 합병을 취소했다.

◇'불황형 IB 안전자산 상품' 인식 깨지는 중

IB 업계에서는 안전자산으로 기능하던 스팩의 인기가 최근 기관들로부터 식고 있다고 보고 있다. 공모 과정에서는 여전히 높은 참여율을 보이고 있지만 상장 이후 일정 시간이 지나면 자금을 빼간다는 의미다.

특히 최근 금리 상승의 영향을 많이 받았다는 분석이다. 스팩은 통상적으로 전형적인 '불황형 IB 상품'으로 불린다. 지금처럼 공모 시장이 완전히 얼어붙은 상황에서 스팩은 확실한 상장과 현금 확보의 대안이 될 수 있다. 공모 자금을 예치하는 만큼 원금이 보장되고, 합병을 통해 추가 수익도 노릴 수 있어 투자자에게도 좋은 선택지다.

다만 최근 들어 상장 이후 주식을 매도하는 곳이 늘고 있다. 한국거래소에 따르면 17일 기준으로 국내 증시에 상장한 71개의 스팩 대부분 최근 기관의 매수 물량보다 매도 물량이 큰 폭으로 증가하고 있는 추세다. IB업계에 따르면 71개 스팩의 소액주주 물량 평균은 40%를 훨씬 웃돈다.

IBKS제13호스팩이나 KB제20호스팩 등이 대표적이다. IBKS제13호스팩의 경우 주주명부 폐쇄일 기준으로 소액주주 지분율이 65%를 넘겼다. 옵티코어와 합병을 추진 중인 KB제20호스팩도 부진한 주가 흐름에 주주총회를 연기했다.

은행 예·적금 등의 금리가 훨씬 높아 떠나는 경우도 있다. 게다가 투자 원금을 보장받을 수 있는 안전자산이라는 인식도 점점 없어지고 있는 추세다. IB 업계에서는 최근 스팩 주가 흐름을 예시로 들면서 '스팩=안전자산'이라는 믿음이 사라지고 있다고 설명했다.

상장 직후부터 주가가 공모가의 5배 이상으로 뛴 삼성스팩4호가 대표적인 사례다. 최근 대형 스팩으로 시장의 기대감을 받았던 하나금융25호스팩은 상장 후 공모가 밑을 하회하고 있다. 스팩은 상장 후 주가 흐름이 공모가에서 20% 이상 벗어나면 합병이 사실상 불가능하다. 비상장법인 대주주의 지분 희석 문제가 걸릴 수 있다.

IB 업계 관계자는 "최근 금리 상승 등으로 스팩에 넣은 자금을 은행이나 채권 등 다른 투자처로 옮기는 기관도 보인다"며 "일부 스팩이 주가 이상 흐름을 보이고 합병이 만족스럽지 못한 경우도 나오면서 기대 수익률이 낮을 것이라고 보는 경우도 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- 카페마마스 품는 시몬느자산운용, '넥스트다이닝' SI로 유치

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- [IPO 모니터]'영국 딥테크' 테라뷰, 프리IPO 나섰다

- '창원에너텍 인수' 젠파트너스, 앵커 LP로 군공 확보

- [IB 풍향계]DN솔루션즈, 급한 불 껐다…상장 일정 '속도조절'

- [IPO 모니터]''AI 플랫폼 유망주' 슈퍼브에이아이 상장한다

- SK네트웍스, 전기차 충전 'SK일렉링크' 물밑서 매각 타진

- 이음PE, 고려노벨화약 마케팅 포인트 '실적·진입장벽'

남준우 기자의 다른 기사 보기

-

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다

- [아시아나 화물사업부 M&A]입찰가 두고 팽팽한 줄다리기, 가격갭 더 벌어졌다

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [아시아나 화물사업부 M&A]'제주항공+1' 우선협상대상자 복수로 뽑는다

- 우본 잡은 제이앤PE, '3000억 펀드' 절반 이상 채웠다

- [LP&Earning]'백주현 CIO 3년차' 공무원연금공단, 수익률 회복 호재

- [아시아나 화물사업부 M&A]취항지별 '운항 허가' 리스크, 딜 클로징 미칠 영향은

- [아시아나 화물사업부 M&A]'KAS+아시아나에어포트', 지상조업 독점 해결책은

- 한앤코, '코오롱인더 필름 JV' 지분 80% 확보한다

- 총회연금재단, 이래CS 운영 자문 맡길 GP 찾는다