[캐시플로 모니터]대한항공, '6조' 두둑한 현금…합병자금 쌓았다FCF 3.5조, 5년사이 최대치…아시아나 부채비율 방패될 듯

허인혜 기자공개 2022-11-23 07:35:13

[편집자주]

기업의 안정성을 보는 잣대 중 가장 중요한 것 하나는 '현금'이다. 현금창출능력이 뛰어나고 현금흐름이 양호한 기업은 우량기업의 보증수표다. 더벨은 현금이란 키워드로 기업의 재무상황을 되짚어보는 코너를 마련했다.

이 기사는 2022년 11월 17일 17:08 thebell 유료서비스에 표출된 기사입니다.

◇대한항공, 현금 곳간 '6조' 단기금융 늘리고 신규투자 줄였다

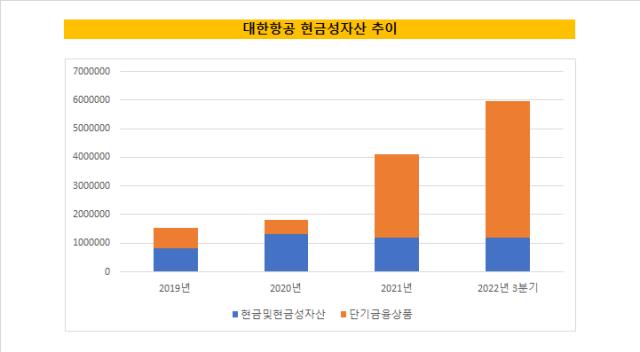

대한항공의 3분기 연결기준 현금성자산(현금 및 현금성자산·단기금융상품)은 5조9602억원으로 나타났다. 별도 기준으로는 5조4425억원이다. 현금및현금성자산이 1조1840억원, 단기금융상품이 4조7762억원으로 나타났다. 지난해 말 현금성자산 규모는 4조1000억원 수준이다. 3분기만에 45.37%의 성장세를 기록했다.

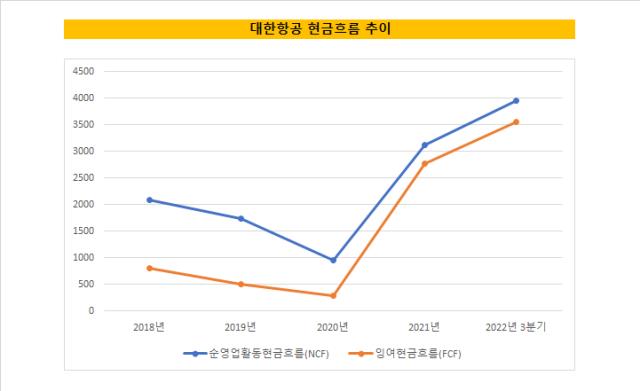

대한항공의 현금창출력이 전성기 수준으로 돌아왔다는 평가다. NCF와 FCF의 흐름을 봐도 대한항공의 풍부한 현금흐름이 엿보인다. NCF는 2018년 2조원을 웃돌았다가 2019년 1조7290억원으로 주춤한 뒤 2020년 9458억원으로 하락했다. 2021년부터 큰폭으로 개선돼 3조1162억원, 올해 3분기 3조9500억원으로 늘었다.

FCF는 최근 5년 사이 최고치다. 3분기 말 3조5512억원으로 집계됐다. 대한항공은 2019년부터 2023년까지 FCF를 2조원 이상으로 유지한다는 재무계획을 세웠지만 코로나19로 지키지 못했다.

코로나19 이전 5년 사이 최대치인 2016년의 2조1570억원도 훌쩍 뛰어넘었다. FCF는 2018년 7954억원, 2019년 5065억원, 2020년 2856억원으로 축소됐다.

여객과 화물 양축에서 모두 호실적을 기록한게 영향을 미쳤다. 대한항공은 코로나19로 여객 비중이 줄자 여객기 좌석을 뜯어내고 화물기로 활용하며 펜데믹 기간 중에도 연속 흑자를 낸 유일한 국내 항공사가 됐다. 2020년 연결기준 영업이익이 1073억원에 그쳤지만 2021년 1조4180억원으로, 올해말 컨센서스는 3조253억원까지 껑충 뛰었다. 3분기 영업이익은 8392억원으로 역대 최대치다.

여객 사업도 회복되면서 매출이 전년대비 338% 급증했다. 여객과 화물 매출은 3분기에만 각각 1조4543억원, 1조8564억원으로 집계됐다. 실적 호조로 현금이 쌓이며 부채비율은 뚝 떨어졌다. 2019년말 871.5%에서 3분기말 239%가 됐다.

대한항공은 늘어난 현금을 일단 단기금융상품으로 몰아두고 있다. 지난해말 단기금융상품의 규모는 2조9174억원이었지만 3분기 말에는 4조7762억원으로 1조8000억원가량이 늘었다. 2021년에도 이미 한차례 단기금융상품 규모를 확대한 바 있다. 2019년과 2018년 단기금융상품 잔고는 각각 4926억원, 7197억원으로 나타났다. 금융투자 이익과 유동성을 동시에 추구하는 행보로 읽힌다.

신규투자에는 신중한 모습이다. 대한항공의 새 주력사업인 '뉴스페이스' 투자의 속도를 조절하고 있다. 최근 열린 대한항공 임시 이사회에서 미국 엑시옴스페이스에 대한 투자를 보류했다. 투자 자체는 찬성하되 시장에 돈줄이 마른 상황에서 적기가 아니라는 판단을 내린 것으로 전해진다.

◇합병 앞두고 현금 '방파제'…아시아나 추가 유동성 지원 가능성

되살아난 현금창출력은 합병에 필요한 자금조달에도 긍정적인 영향을 미칠 것으로 보인다. 특히 예상 밖으로 미국 등 주요 심사국가의 결합심사가 늦어지는 상황에서 두둑한 곳간이 힘이 될 전망이다.

아시아나항공의 재무상황을 고려하면 합병은 한시가 바쁜 상황이다. 아시아나항공의 부채비율은 3분기 연결기준으로 1만298%를 기록했다. 에어서울과 에어부산을 포함하지 않은 별도기준으로도 3781%가 넘는다. 별도기준 영업이익은 2293억원으로 흑자지만 중장기 차입금을 갚기에는 역부족이다.

문제는 시일이 지날수록 부채비율이 빠르게 오르고 있다는 점이다. 자회사의 실적 악화와 고금리, 고환율이 영향을 미치고 있다. 미국 경쟁당국의 결합심사 지연으로 예상보다 합병이 늦어질 수 있다는 전망이 나오며 부담감이 가중됐다.

대한항공은 아시아나항공 부채비율 해소를 위해 당초 계획했던 자금보다 돈을 더 풀어야 할 것으로 보인다. 대한항공은 합병 후 아시아나항공에 1조5000억원의 유상증자로 유동성을 제공한다는 계획을 세운 바 있다.

이 금액은 2020년말 아시아나항공의 연결기준 부채비율 2291%를 두고 셈했다. 부채비율 상승으로만 단순 계산해도 예상치 이상의 자금투입이 예상된다. 대한항공이 잉여현금을 비축하고 부채비율을 낮춘 만큼 유상증자 자금이 늘어나더라도 감당이 가능할 것으로 전망된다.

환율이 당초 시장전망보다 안정되고 있다는 점도 대한항공에는 긍정적이다. 아시아나항공도 환율 때문에 부채비율이 더 높아졌던 만큼 재무 부담감을 다소 해소할 것으로 보인다. 환율은 10월 21일 1439.80원까지 오르며 연말 1500원까지 치솟을 수 있다는 분석이 나왔지만 이달 7일을 기점으로 1400원대 초반으로 하락한 뒤 1300원대를 유지하는 중이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

- [캐시플로 모니터]현금창출력 저하 SK케미칼, 3년째 '순현금' 유지 배경은

- 발전 자회사 관리 맡은 윤병석 SK가스 사장, SKMU 의장 겸직

- [LG화학의 변신]배터리 사업 분할 이후 4년, 뭘 얻었을까

허인혜 기자의 다른 기사 보기

-

- [방산기업 국산화율 톺아보기]'지상에선 100%, 하늘에선 유일무이' 한화에어로

- [방산기업 국산화율 톺아보기]K방산 이끈 '한국형 프로젝트'

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기

- [방산기업 국산화율 톺아보기]'무늬만 국내산'에서 국산화율 80%…수출 '퀀텀점프'

- [항공사 기단 2.0]유일하게 규모 줄인 에어부산, 기재 현대화는 계속

- [ESG 등급 분석]한화에어로, 국내외 평가 A등급 안착

- HD현대마린솔루션의 '유일무이'

- [항공사 기단 2.0]안정화 끝 변화 꾀하는 진에어

- [항공사 기단 2.0]비행기 키운 티웨이항공, '쓰는 돈 vs 버는 돈' 승자는

- 연 목표치 7할 채운 HD한조양, 수주 쪼개보니