[Company Watch]아이엘사이언스, 주가 따라 순이익도 '출렁'주가 올해부터 내림세, CB 전환권 평가도 달라져…은행권 차입에 긍정적

황선중 기자공개 2022-11-22 13:11:32

이 기사는 2022년 11월 18일 15:40 thebell 에 표출된 기사입니다.

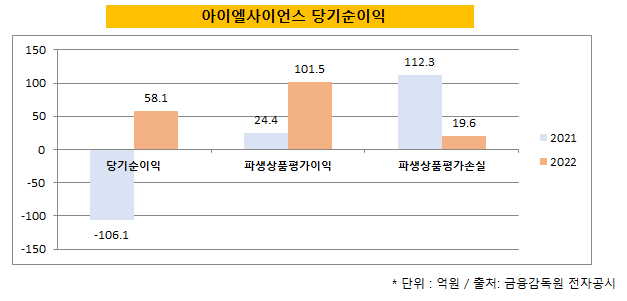

18일 금융감독원 전자공시에 따르면 코스닥 상장사 아이엘사이언스는 3분기 별도 기준 누적 순이익은 59억원으로 집계됐다. 매출액과 비교한 순이익률은 27.68%였다. 지난해 연간 순손실 106억원을 기록한 것과 대비된다. 당시 순손실률은 27.58%였다. 약 9개월 만에 순이익이 대폭 개선된 모습이다.

순이익 개선 배경에는 CB가 있다. 아이엘사이언스는 지난해 신사업 자금을 마련하기 위해 CB를 두 차례 발행했다. 구체적으로 3회차 CB로 50억원을, 4회차 CB로 100억원 등 도합 150억원을 조달했다. 이는 지난해 말 아이엘사이언스 자본총계(57억원)의 259.9% 규모였다. 현재는 전환청구권 행사 등으로 126억원어치가 남은 상태다.

문제는 회계상 CB에서 발생하는 파생상품평가손익이었다. 통상 CB를 발행한 기업은 국제회계기준(IFRS)에 따라 주기적으로 CB의 전환권 가치를 주가 기준으로 평가해 손익계산서에 반영한다. 주가가 CB 전환가격보다 높은 경우에는 파생상품평가손실로, 반대로 전환가격보다 낮은 경우에는 파생상품평가이익으로 계상한다.

실제로 아이엘사이언스 손익계산서을 살펴보면 지난해에는 파생상품평가손실 112억원, 파생상품평가이익 24억원을 반영했다. 파생상품평가손실 규모가 더 크기 때문에 순이익도 나빠질 수밖에 없었다. 하지만 올해에는 3분기 누적 기준 파생상품평가손실 19억원, 파생상품평가이익 101억원이 반영되면서 순이익이 자연스럽게 개선됐다.

아이엘사이언스 주가는 지난해 말까지는 5000~6000원대였다. 다만 올해 중순부터 2000~3000원대에서 머무르고 있다. 지난해까지는 전환가액을 상회하던 주가가 올해 중순부터는 전환가액을 하회하고 있는 것이다. 올해 3분기 기준 3회차 CB 전환가액은 3758원, 4회차 CB 전환가액은 4065원이었다.

물론 파생상품평가손익은 회계상 수치에 불과해 실제적인 현금 유입이나 유출로 이어지지는 않는다. 현금 유동성에 직접적인 영향을 미치지는 않는다는 의미다. 다만 은행에서 기업에 대출을 내줄 때 통상 순이익을 기준으로 기업의 신용도를 평가하는 경우가 많기 때문에 간접적인 영향은 불가피하다는 평가가 나온다.

게다가 아이엘사이언스는 내년부터 주력 제품인 실리콘렌즈 생산라인을 증축할 계획이다. 이미 본점인 천안공장 인근에 부지까지 매입한 상태다. 여기에 사업영역 확장을 위해 신규 인수합병(M&A)도 구상하고 있다. 여차하면 대규모 차입을 일으켜야 할 수도 있는 상황이다. 그만큼 올해 파생상품평가손익 추이에 신경쓸 수밖에 없는 상황이다.

아이엘사이언스의 순이익 널뛰기 흐름은 당분간 계속될 것으로 보인다. 최근 주가흐름이 부진한 만큼 3~4회차 CB 투자자들이 전환청구권을 행사할 가능성은 사실상 희박하기 때문이다. 또한 아이엘사이언스의 미래 성장성을 보고 투자한 만큼 풋옵션 행사로 투자원금을 회수할 가능성도 크지 않을 것으로 보인다.

아이엘사이언스 관계자는 "올해는 파생상품평가이익으로 순이익이 좋아지긴 했지만, 장기적 관점에서 서서히 순이익 변동성을 줄여나가겠다"면서 "사업 다변화로 안정적인 수익성을 확보할 계획"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [동구바이오제약 신사업 전략]캐시카우만으론 역부족, 벌크업 기반 '오너 보증 차입'

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다

- [루키 바이오텍 in market]김권 셀비온 대표"경쟁약 넘는 효능, 품목허가 꿈 도전"

- [Policy Radar]바이오시밀러 문턱 낮춘 유럽, 비용·경쟁 판이 바뀐다

- '삼수는 없다' 이뮨온시아, 기평 'A·BBB'로 상장 본격화

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [건설리포트]중흥토건, 분양수익 급감…수익성 제동

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

황선중 기자의 다른 기사 보기

-

- FI 떠난 스마일게이트RPG, IPO 수면 아래로

- '빅배스' 단행한 라인게임즈, 올해 첫 흑자 가능성

- 네오플, 순이익 감소 배경은 '미국 할리우드 파업'

- 자회사 흡수하는 컴투스, 부동산분양권 '눈독'

- [e스포츠 시장 키플레이어]DRX, 에쿼티밸류 1000억 돌파...내년 흑전 예상

- [One Source Multi Use]넥슨게임즈 <블루아카이브>, 일본 애니메이션 도전장

- [신작으로 보는 게임사 터닝포인트]위메이드XR, 결손금 1000억 육박 '역대 최대'

- 새 수장 맞은 카카오엔터, '화학적 통합' 숙제 푼다

- 유동성 필요한 위믹스PTE, '유상감자 주사' 맞았다

- [신작으로 보는 게임사 터닝포인트]첫 시험대 오른 하이브IM, 퍼블리싱 역량 입증할까