[스팩 발기인 분석]KB증권, 20호스팩 합병 눈앞…주가하락에 주주는 울상공모가 2000원 기준 수익 최소 20억 기대…합병 승인 후 25%나 빠진 주가가 문제

남준우 기자공개 2022-11-30 07:52:41

이 기사는 2022년 11월 24일 11:16 thebell 에 표출된 기사입니다.

하지만 개인을 비롯한 스팩 투자자의 상황은 다소 난감하다. 주주총회 승인 후 일주일만에 케이비제20호스팩의 주가가 약 25% 빠졌기 때문이다. 투자금을 보장받기 위해 주식매수청구권을 행사할 가능성이 높다. 이럴 경우 필요한 자금은 옵티코어가 대야 한다.

◇합병 밸류에이션 910억→860억 조정

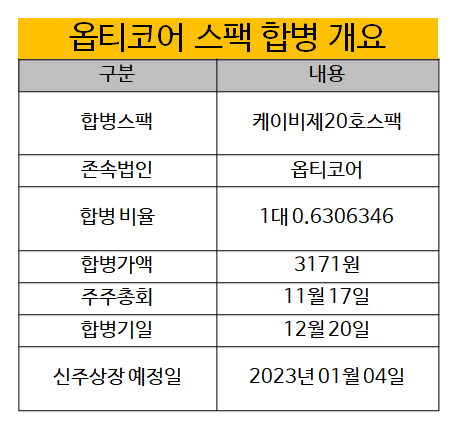

케이비제20호스팩은 지난 17일 주주총회를 열고 옵티코어와의 합병 안건을 승인했다. 합병기일은 12월 20일이다. 신주는 내년 1월 4일 코스닥 시장에 상장된다.

양사의 합병 여부는 주주총회일 전까지 가늠이 어려웠다. 밸류에이션이 고평가됐다는 지적 속에 케이비제20호스팩 주가가 공모가(2000원)를 하회했기 때문이다. 이에 KB증권은 옵티코어와 협의 후 합병 비율을 1대 0.5889114에서 1대 0.6306346으로 조정했다.

이 과정에서 합병 밸류에이션은 910억원에서 약 860억원으로 떨어졌다. 밸류에이션 디스카운트를 단행하는 우여곡절을 겪은 끝에 합병 작업을 마무리했다. 2019년 케이비제11호스팩(소프트캠프) 이후 약 3년만에 이뤄낸 스팩 트랙 레코드다.

KB증권 입장에서는 큰 수확이다. 2020년 1월 케이비제20호스팩의 코스닥 상장 당시 총 4억2000만원의 수수료가 책정됐다. 이 중 절반인 2억1000만원은 스팩이 상장하면서 수령했다. 나머지 절반 금액은 이번 합병 작업을 완료하면 수령할 수 있다.

발기인으로 참여하며 투자한 자금도 회수할 수 있는 기회가 생겼다. KB증권은 이번 스팩에 보통주로 100만원, 전환사채(CB)로 14억9900만원 등 총 15억원을 투자했다. 취득가액과 전환가액은 모두 주당 1000원으로 공모가의 절반 수준이다.

올해 KB증권에게 가장 많은 수수료 수익을 가져다 준 IPO 딜은 단연 LG에너지솔루션(약 196억원)이다. 이를 제외하면 더블유씨피(약 34억원)와 성일하이텍(약 17억원) 정도가 눈에 띈다. 이를 고려한다면 옵티코어 스팩 합병은 나름 쏠쏠한 딜인 셈이다.

◇스팩 주가 1500원선…주식매수청구권 사용 확률↑

하지만 개인 주주를 포함한 스팩 투자자는 다소 아쉬운 상황이다. 합병 승인 이후 약 일주일이 지났으나 케이비제20호스팩의 주가는 공모가보다 약 25% 낮은 1500원 선에 머물러 있다. 주가가 옵티코어의 합병가액인 3171원까지 올라야 투자자가 손실을 보지 않는다.

합병에 반대한 주주는 주식매수청구권 행사를 통해 투자금 손실을 막을 수 있다. 주식매수청구권은 주가와 상관없이 설정된 금액을 주주에게 보장해준다. 케이비제20호스팩은 2051원, 옵티코어는 3171원을 각각 보장하기로 했다.

스팩 소멸 합병 기업의 상장일 시초가는 해당 스팩의 마지막 거래일 종가에 합병 비율의 역수를 곱한 값으로 책정된다. 스팩이 소멸하면서 합병 대상 법인의 주가로 탈바꿈하게 된다는 의미다.

통상적으로는 스팩의 주가가 공모가 수준을 유지하는 만큼 이를 곱해도 합병 대상 법인이 책정한 주가와 비슷한 수준으로 책정된다. 하지만 이번 경우는 다르다. 거래 마지막일까지 현 상황이 유지되면 합병 비율의 역수(1.585704)를 곱할 시 시초가는 2378원으로 산출된다.

옵티코어의 기존 주주가 가진 주식매수청구권 행사 가격보다 낮다. 이들이 주식매수청구권을 행사할 가능성이 큰 이유다. 주식매수청구권에 들어가는 비용은 합병 기업의 몫이다. 옵티코어는 합병으로 유입되는 약 130억원의 자금 중 일부를 여기에 사용해야 한다.

한 IB 업계 관계자는 "얼마나 많은 주주가 반대표를 던졌을 지는 모르지만 합병 승인 이후 주가가 25%나 빠진 만큼 소액 투자자 입장에서는 주식매수청구권을 사용하지 않을 이유가 없다"고 말했다.

출처 : 네이버

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- [아시아나 화물사업부 M&A]'한투파 지원사격' 에어인천, 다크호스 등극하나

- [태영건설 워크아웃]'IM 수령' LX·GS·IS동서, 에코비트 인수 저울질

- [태영건설 워크아웃]에코비트 매각, '1.5조 스테이플 파이낸싱' 카드 노림수는

- [IB 풍향계]'뜨뜻미지근' ESG채권, 2차 전지 발행사만 '후끈'

- [IB 수수료 점검]'밴드 상단 초과' 민테크, KB증권 '함박웃음'

- 관광업 반등 베팅?…제주 드림타워 투자자 '추가' 확보

- [Market Watch]리테일 노린다...부산은행·JB금융 '월이자 코코본드'

- 카카오, 해외 EB 금리·교환가 높여 2억달러 조달

- 카카오, 2억달러 교환사채 발행 '공식화'

- [IPO 블루프린트 체크]목표 과했나...자람테크, 시설투자 줄이고 R&D 확대

남준우 기자의 다른 기사 보기

-

- [아시아나 화물사업부 M&A]'한투파 지원사격' 에어인천, 다크호스 등극하나

- [아시아나 화물사업부 M&A]한자리 남은 우협, '에어인천 vs 이스타' 2파전 유력

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다

- [아시아나 화물사업부 M&A]입찰가 두고 팽팽한 줄다리기, 가격갭 더 벌어졌다

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [아시아나 화물사업부 M&A]'제주항공+1' 우선협상대상자 복수로 뽑는다

- 우본 잡은 제이앤PE, '3000억 펀드' 절반 이상 채웠다

- [LP&Earning]'백주현 CIO 3년차' 공무원연금공단, 수익률 회복 호재

- [아시아나 화물사업부 M&A]취항지별 '운항 허가' 리스크, 딜 클로징 미칠 영향은

- [아시아나 화물사업부 M&A]'KAS+아시아나에어포트', 지상조업 독점 해결책은