매각설 '다올인베 vs 소프뱅크벤처스' 누가 우위인가 AUM·트랙레코드 비롯 전반적 비슷, 최근 경영상황상 '다올' 비교우위 평가

이명관 기자공개 2022-12-08 08:10:33

이 기사는 2022년 12월 07일 16:27 thebell 에 표출된 기사입니다.

잠재 매물로 거론되는 소프트뱅크벤처스에 다올인베스트먼트까지 탑티어 VC들이 M&A 시장에 나온 셈이다.

소프트뱅크벤처스는 앞서 매각작업을 추진했다가 잠시 멈춰선 상태다. 다만 시장에선 언제든 매각에 나설 가능성이 있다고 보고 있다. 이렇다 보니 대형 VC를 찾는 원매자들에겐 선택지가 많아졌다. 그렇다면 원매자들은 어떤 VC에 매력을 느낄까.

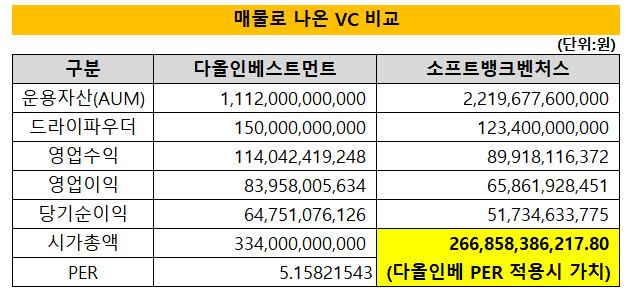

◇AUM은 소프트뱅크벤처스, 실적은 다올인베 우위

운용자산(AUM) 규모만 보면 소프트뱅크벤처스가 다올인베스트먼트보다 2배 가량 많다. 소프트뱅크벤처스의 AUM은 지난 6월말 기준 2조2196억원이다. 다올인베스트먼트의 AUM은 1조1120억원이다.

그런데 여기서 눈여겨볼 대목이 있다. 수익성 지표다. AUM 규모가 크면 자연스레 관리보수가 커진다. 양사의 AUM 차이만 놓고 보면 소프트뱅크벤처스의 실적이 상대적으로 더 높은 것이 정상적이다. 하지만 작년말 실적을 보면 반대의 결과가 나왔다. 다올인베스트먼트가 큰 폭으로 실적 지표가 더 좋았다.

다올인베스트먼트는 작년 영업수익 1140억원, 영업이익 839억원을 기록했다. 순이익도 647억원을 기록하며 호성적으로 올렸다. 반면 소프트뱅크벤처스는 영업수익 899억원, 영업이익 658억원, 당기순이익 517억원을 기록했다. 숫자 자체로만 보면 나쁘지 않은 수치지만 AUM 규모를 고려할 땐 다소 아쉬운 지표라고도 볼 수 있다.

이를 기반으로 소프트뱅크벤처스의 몸값을 책정해보면 다올인베스트먼트와의 기업가치 차이를 어느정도 가늠할 수 있다. 다올인베스트먼트의 시가총액은 3340억원 정도다. 이를 작년 실적을 기준으로 PER을 산출하며 5배 정도가 나온다. 해당 수치를 소프트뱅크벤처스에 대입해보면 2668억원 정도가 나온다. 실제 시장에서 거론되는 매각가도 이와 유사한 수준이다. 매물로 나왔을 당시 소프트뱅크벤처스에 붙은 가격표는 2000억원 선으로 알려졌다.

◇결국엔 평판리스크? 소프트뱅크벤처스 GP 반납 '주홍글씨'

여기에 투자여력으로 볼 수 있는 드라이파우더는 지난 6월말 기준 다올인베스트먼트가 조금 더 많다. 그리고 해당 수치는 올해 연말 기준으로 그 격차가 더 벌어졌을 것으로 전망된다.

다올인베스트먼트는 올해 3000억원에 이르는 신규 펀드를 결성했다. 다올인베스트먼트의 신규 펀드는 총 2개다. 상반기까지는 435억원 규모의 '다올 2022 스타트업펀드'만 결성하며 올해 다소 부진한 출발을 알렸다. 그러다 최근 대형 펀드인 '다올 2022 스케일업펀드'를 결성했다. 다올 2022 스케일업펀드는 2613억원 규모다.

해당 펀드는 모태펀드 1차 정시 출자사업 중 중진 스케일업 분야에서 위탁운용사(GP)로 선정되면서 결성했다. 스케일업 분야의 펀드 최소 결성액은 1500억원 수준이다. 모태펀드에서 300억원을 출자한다. 이 분야에 선정된 위탁운용사(GP)가 자체적으로 모아야할 최소 금액은 1200억원이라는 이야기다. 그런데 다올인베스트먼트는 펀딩 시장이 어려워진 상황에서도 최소 결성액의 2배에 가까운 규모로 증액해 펀드를 결성했다.

소프트뱅크벤처스의 상반기 드라이파우더는 1234억원이다. 그런데 여기서 결성예정이었던 1000억원 규모의 펀드를 돌연 취소했다. 신규 펀드 결성이 무산된 것이다.

앞서 소프트뱅크벤처스는 모태펀드 2022년 정시 출자 사업 운용사로 선정되면서 1000억원 규모의 펀드를 결성할 참이었다. 펀딩도 순조로웠다. 출자기관(LP)들에게 제안했던 최소 결성 금액을 이미 다 모았다. 그런데 갑작스레 불거진 매각설과 연결되면서 LP 측에서 펀드 운용에 안정성을 더하기 위해 구속력 있는 추가 조치를 요구했던 것으로 보인다. 이때 소프트뱅크벤처스는 대책을 마련하지 못했고, 결국 GP 지위 반납을 택했다.

더욱이 해당 문제는 소프트뱅크벤처스에게 '주홍글씨'가 될 가능성이 생겼다. 펀드 결성 무산이 단순한 해프닝 정도로 그치지 않을 공산이 크다는 게 시장의 시각이다. 향후 모태펀드 출자사업에서 여타 운용사와 경쟁을 벌여야 하는데, 이때 사실상 패널티를 안고 가야 한다는 것이다.

아무런 문제가 없더라도 출자사업은 경쟁이 치열한데 패널티를 안고 있다는 것 자체가 소프트뱅크벤처스에겐 부담이 될 것으로 보인다. 이는 원매자도 껄끄러워하는 대목이 될 가능성이 농후하다.

비슷한 사이즈의 매물이 있다면 평판이 결국 최종 선택을 하는데 영향을 미칠 가능성이 크다. 결과적으로 잠재원매자들은 소프트뱅크벤처스가 아닌 다올인베스트먼트 쪽에 조금 더 후한 점수를 줄 가능성이 높다. 더욱이 다올인베스트먼트는 1세대 VC라는 상징성까지 있다. 결국 시장에서의 평판 부분에서는 전반적으로 소프트뱅크벤처스보다 다올인베스트먼트가 비교우위에 있는 모습이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- [thebell interview]"일본 부동산·퇴직연금 경쟁력 강화, 수익성 제고 목표"

- [스튜어드십코드 모니터]삼성물산 액티비즘 안다운용, 타 행동주의엔 '신중'

- [VC 투자기업]닻 올린 네오젠TC 'TIL 치료제'…국내 최초 임상 시작

- [VC 투자기업]유호스트, 클라우드·스마트팩토리 덕 직상장 '청신호'

- [VC 투자기업]이지차저, '초급속' 전기차 충전기 확장 불붙었다

- [비상하는 K-우주항공 스타트업]김수환 페리지 CFO “필리핀·두바이 진출 모색”

- 디캠프, 일본 전선 넓힌다…모크토크·디데이 눈길

- [VC 투자기업]머스트잇, 프로덕트·테크 조직 통합…C레벨 개편

- 오영주의 '글로벌' 중기부, 한일 공동 벤처펀드 속도

- 스타트업코리아펀드 민간LP "수익보다 SI 성과 기대"

이명관 기자의 다른 기사 보기

-

- [운용사 실적 분석]제이씨에셋운용, 운용보수 보다 많은 평가익 '눈길'

- 초고령사회 '역모기지론' 저변 넓히려면

- [운용사 배당 분석]엠플러스운용 고배당에 군인공제회 인수자금 절반 회수

- 펀드 도우미 사무관리사, 작년 성과 비교해보니

- 신생 HB운용, 설립 1년만에 대표 교체 '강수'

- [운용사 배당 분석]퍼시픽운용 고배당 지속…모기업 화수분 역할

- [운용사 배당 분석]현대인베운용, 넉넉한 잉여금 바탕으로 통큰 배당

- 운용사 사업다각화 고민, '정부 출자사업'에 향한다

- GVA운용, 펀딩 한파속 메자닌 투자 신상품 출격

- 서울 다동 패스트파이브타워 대출 결국 'EOD'