[투자 포트폴리오 리포트/애경그룹]신성장동력 낙점 애경바이오팜, 조달여력도 '충분'③모회사 애경케미칼 재무건전성 우수…IPO 통한 자체조달도 가능

이민호 기자공개 2023-03-28 07:32:41

[편집자주]

이제 투자를 빼놓고 최고재무책임자(CFO)의 역할을 말할 수 없게 됐다. 실제 대기업 다수의 CFO가 전략 수립과 투자 의사결정 과정에 참여하는 것으로 파악된다. CFO가 기업가치를 수치로 측정하는 업무를 하는 점을 고려하면 이상할 게 없다. THE CFO가 CFO의 또 다른 성과지표로 떠오른 투자 포트폴리오 현황과 변화를 기업별로 살펴본다.

이 기사는 2023년 03월 22일 16:37 THE CFO에 표출된 기사입니다.

지난해 합작회사 지분을 인수해 자회사로 편입한 데 이어 향후 사업확장을 위한 추가출자 가능성도 높아졌다. 모회사 애경케미칼의 자금지원 여력이 여전히 충분한 가운데 탄탄한 지배력을 바탕으로 기업공개(IPO) 가능성도 열려있다.

◇애경바이오팜 지분율 40→80% 확대…바이오 사업 강화

애경바이오팜은 애경그룹이 2008년 8월 에이케이바이오텍이라는 이름으로 처음 설립했다. 애경바이오팜은 아이코사펜트에틸(Icosapent Ethyl) 등 오메가3 원료의약품과 건강기능식품을 생산하는 업체다. 화학부문 자회사 애경유화가 17억원을 출자해 지분 51%를 확보했다. 출범 당시 자산규모가 30억원에 미치지 못하는 비교적 규모가 작은 회사였다.

애경바이오팜이 첫 번째 전환점을 맞은 것은 2012년 1월이다. 애경그룹이 애경바이오팜에 대해 일본 식품업체 마루하니치로(Maruha Nichiro)와 합작을 결정했다. 이에 따라 애경유화와 마루하니치로가 애경바이오팜 지분 40%씩 나눠가졌다. 사명도 에이케이앤엠엔바이오팜(AK&MN BioFarm)으로 변경했다.

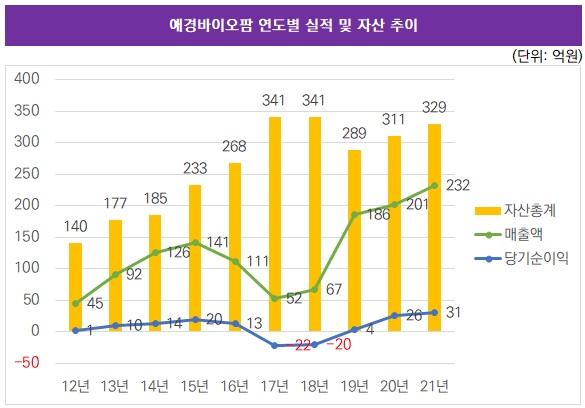

이후 애경바이오팜은 꾸준히 사세를 키워왔다. 2014년 매출액 100억원을 넘겼고 2020년 200억원을 돌파했다. 2021년 매출액은 232억원이었다. 자산규모도 329억원으로 늘었다. 다만 2012년 합작회사 출범 이후 애경그룹으로부터의 추가출자는 없었다. 애경바이오팜 일부 차입에 대해 지급보증을 제공하는 정도에 그쳤다.

애경그룹은 지난해 9월 애경바이오팜에 대한 두 번째 전환점을 만들었다. 애경유화, 애경화학, 에이케이켐텍의 합병법인 애경케미칼이 마루하니치로가 보유하고 있던 애경바이오팜 지분 40% 전량을 사들이면서 지분율을 80%로 확대했다. 마루하니치로 보유분에 대한 매입액은 98억원이었다. 당시 애경그룹은 글로벌 바이오·제약 시장 변화에 능동적으로 대처하기 위해 경영권을 확보했다고 밝혔다. 사명도 애경바이오팜으로 바꿨다.

애경바이오팜 지분 확대는 애경그룹의 화학부문 대형화 기조와 궤를 같이 한다. 2021년 11월 무수프탈산(PA)과 가소제 등 가소제사업부문의 애경유화가 복합소재용·코팅용 수지 등 합성수지사업부문의 애경화학과 계면활성제와 정제글리세린 등 생활화학사업부문의 에이케이켐텍을 흡수합병하면서 애경케미칼로의 대형화가 먼저 이뤄졌다.

이에 더해 애경바이오팜 지분 확대로 바이오&에너지사업부문을 강화할 수 있다. 지난해말 연결 기준 애경케미칼의 가소제사업부문 매출비중은 46.6%인 반면 바이오&에너지사업부문은 17.3%로 비교적 낮다. 애경케미칼은 자체적으로 바이오디젤·바이오중유 사업을 확장하고 있는데 애경바이오팜 자회사화로 바이오·제약 사업으로 포트폴리오를 다변화할 수 있다.

◇애경케미칼 지원여력 충분…IPO 통한 자체조달 방법도

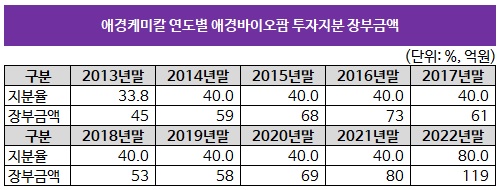

애경케미칼은 애경바이오팜 투자지분에 대한 평가가치를 높여왔다. 합작회사 출범 직후인 2013년말 애경바이오팜 보유지분에 대한 장부금액을 45억원으로 평가했던 애경케미칼은 지분확대 직전인 2021년말 80억원까지 높였다. 지분율을 80%로 확대한 지난해말에는 119억원으로 평가했다. 이에 따른 애경바이오팜 전체 지분에 대한 현재 가치는 150억원 정도로 가늠할 수 있다.

애경케미칼이 바이오·제약 사업을 고도화해 새로운 성장동력으로 키울 계획을 밝힌 만큼 그동안 미미했던 애경바이오팜으로의 추가출자 가능성도 있다. 애경케미칼은 화학부문 3사 합병 이후에도 자회사 지원을 위한 재무여력이 충분한 것으로 평가된다. 지난해말 별도 기준 현금성자산이 575억원으로 다시 확대된데다 부채비율이 여전히 52.4%로 우수해 유사시 차입을 통한 자금조달 부담이 적은 상태다. 이 때문에 지분 40% 매입금액 98억원도 크게 부담스러운 수준은 아니었다.

자회사에 대한 자금지원 여력을 보여주는 이중레버리지비율도 35.7%에 불과하다. 일반적으로 130% 이하일 때 자금지원 여력이 충분한 것으로 인식되는 점을 고려하면 크게 여유있는 수준이다. 종속기업과 관계기업에 대한 투자자산 장부금액이 2487억원인 반면 자본총계는 6975억원이다.

애경케미칼의 자금지원 없이도 기업공개를 통해 자본을 자체 조달하는 방법도 있다. 애경바이오팜은 최대주주 애경케미칼 지분(80%)에다 채형석 애경그룹 총괄부회장(0.42%)과 채동석 애경그룹 부회장(0.42%) 등 애경그룹 오너 중심의 특수관계인 지분까지 합하면 85.49%가 된다. 공모 이후에도 지배력을 유지하는 데 문제가 없다.

애경그룹은 계열사 기업공개로 대규모 자본조달에 성공한 경험이 다수 있다. 2018년 3월 그룹 생활용품·화장품부문 계열사 애경산업을 유가증권시장에 상장시켜 신주모집(1397억원)과 구주매출(582억원)을 합한 1979억원을 조달해 현재까지도 부채비율 34.4%의 우수한 재무건전성을 유지하는 결정적인 계기를 만들었다. 앞서 2015년 11월에는 제주항공을 유가증권시장에 상장시켜 신주모집(1050억원)과 구주매출(600억원)을 합해 1650억원을 조달하기도 했다.

애경바이오팜은 2015년부터 공모를 한 차례 추진한 적이 있지만 이후 뚜렷한 재개 움직임은 없는 상태다. 다만 2013년 10월과 2017년 7월 잇따라 원료의약품 공장을 준공하는 등 필요시 설비투자에 적극적으로 나섰던데다 최근 글로벌시장 공략에 대한 포부를 밝힌 만큼 자금조달 수요가 발생할 수 있다.

애경바이오팜의 자본적지출(CAPEX)을 보면 원료의약품 공장을 준공한 2013년과 2017년 각각 70억원과 76억원으로 높았지만 최근 4년(2018~2021년) 평균으로는 9억원으로 높지 않았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- '삼수는 없다' 이뮨온시아, 기평 'A·BBB'로 상장 본격화

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [건설리포트]중흥토건, 분양수익 급감…수익성 제동

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- [PF 브릿지론 리스크 점검]코오롱글로벌, '산넘어 산' 미착공PF 4700억 분양 사활

- [PF 브릿지론 리스크 점검]코오롱글로벌, 울산·대전사업 본PF 전환 걸림돌은

- '업황 직격탄' 네오밸류, 희망퇴직 카드 꺼냈다

- 멜파스, 사옥 매각 '고전'…경쟁입찰로 재선회

이민호 기자의 다른 기사 보기

-

- [Board Index/두산그룹]사외이사 겸직 비율 40% 선…타사보다 높은 편

- [Board Index/두산그룹]규제 전문가 다수 포진한 사외이사진

- 사외이사는 누가 뽑아야 할까

- [Board Index/두산그룹]내부절차뿐인 CEO 승계정책…위원회 설치 의지는 밝혀

- [Board Index/두산그룹]'보상위원회 미설치' 사내이사 보수는 내규 준수

- [Board Index/두산그룹]사내이사 배제된 사추위, 독립성 눈길

- [Board Index/두산그룹]사외이사가 이사회 의장인 상장사 '0곳'

- [Board Index/두산그룹]'각자대표' CFO 위상 높인 두산그룹

- [조인트벤처 활용법]SK가스 가스화학 밸류체인 중심에 손철승 재무실장

- [조인트벤처 활용법]자생력 요구받는 SK가스 가스화학 밸류체인