[현대그룹은 지금]어깨 무거운 현대엘리베이터, 안정적 매출 속 수익성 유지 과제②유지 보수 시장 안정적...판가 인상에 따른 효과 기대

조은아 기자공개 2023-05-23 07:34:13

[편집자주]

'현대'라는 이름이 현대사에서 갖는 의미는 각별하다. 현대차그룹, HD현대그룹, 현대백화점그룹 등 내로라하는 그룹들이 현대그룹에 뿌리를 두고 있다. 그러나 최근 20년의 역사는 이름이 주는 영광과 달리 고난의 연속이었다. 최근 현대그룹은 10년에 걸친 쉰들러와의 소송을 마무리했다. 패소에 따른 손해배상금을 전액 납부하면서 소송 리스크는 일단락된 모양새다. 현대엘리베이터를 실질적 지주사로 둔 지배구조에도 변함이 없다. 더벨이 현대그룹의 '지금'과 회사가 당면한 과제들을 면밀히 살펴봤다.

이 기사는 2023년 05월 19일 09:08 thebell 에 표출된 기사입니다.

현대엘리베이터는 1984년 설립됐다. 해외 엘리베이터를 본 정주영 명예회장이 "우리도 저런 거 한 번 만들어보자"고 말한 게 발단이 됐다. 당시 해외 유명 엘리베이터 회사인 오티스엘리베이터, 티케이엘리베이터, 쉰들러엘리베이터, 미쓰비시전기 등이 이미 시장을 선점했을 때였다. 후발주자였지만 성장은 빨랐다. 2007년 국내 점유율 1위에 올라섰고 지금도 자리를 지키고 있다.

◇국내 시장, 세계 세 번째 규모...꾸준한 수요 발생

현대엘리베이터는 엘리베이터, 에스컬레이터, 무빙워크 등을 생산해 판매한다. 사후 유지보수 사업도 하고 있다. 두 사업에서 전체 매출의 87%가 나온다. 이밖에 관광 숙박시설 운영업, 여행 및 건설업 등을 하고 있지만 비중은 미미하다.

현대엘리베이터의 경쟁력은 시장 자체의 안정성에서 나온다. 한국은 높은 인구밀도로 고층빌딩이 밀집해있어 신규 승강기 설치 수요가 높다. 중국, 인도에 이어 세계에서 세 번째로 큰 시장이다. 국내에 설치된 승강기 대수는 지난해 말 기준 81만대에 이른다. 2016년부터 지난해까지 매년 4만대 이상의 승강기가 설치되고 있다.

언뜻 포화 시장처럼 보이지만 그렇지 않다. 안전을 위한 설비보수와 유지관리가 필수인 만큼 유지보수 수요도 높다. 현대엘리베이터의 외형이 폭발적으로 커지지는 못하더라도 꾸준한 성장세를 보이는 이유 역시 시장 자체의 특성에서 찾을 수 있다. 여기에다 출범 초반부터 유일한 국내 엘리베이터 회사로서 공격적으로 내수와 수출 시장을 모두 공략했던 점이 먹혀들었다.

현대엘리베이터는 2007년 처음 오티스엘리베이터를 제치고 국내 시장 점유율 1위에 올라 지난해까지 16년 연속 1위를 유지했다. 유지보수 부문 역시 8년 연속 부동의 1위다.

◇지난해 실적 악화...원재료 부담 탓

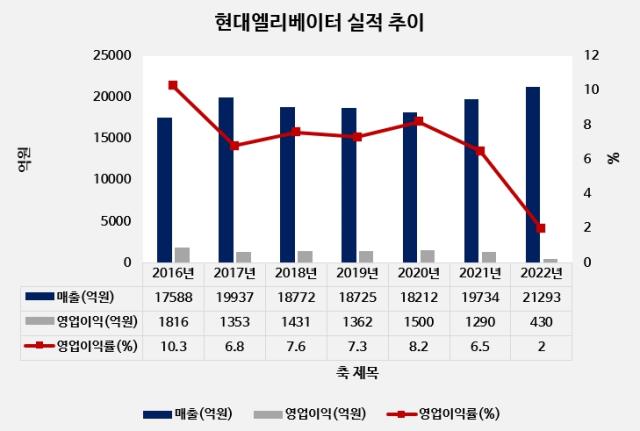

현대엘리베이터의 외형은 느리지만 꾸준히 커지고 있다. 2016년 1조7000억원대였던 매출은 지난해 2조1000억원대로 증가했다. 다만 영업이익은 매출과 비례하지 못하고 있다. 지난해의 경우 역대 최초로 매출 2조원을 돌파했지만 영업이익은 2011년 이후 가장 작았다.

이유는 원자재에서 찾을 수 있다. 현대엘리베이터 역시 지난해 국내 산업계를 강타한 원자재 부담을 피하지 못했다. 지난해 영업이익이 430억원으로 전년 1290억원에서 3분의 1로 쪼그라들었다. 영업이익률은 2.0%로 전년 대비 무려 4.5%p(포인트)나 하락했다. 수주 이후 설치가 완료되기까지 1~2년이 소요되는 탓에 원가 부담 전이가 어려운 점 역시 영향을 미쳤다.

현대엘리베이터는 제조원가의 50%가 재료비에서 나오는 구조다. 재료비의 40%는 강판(Steel Plate)에서 발생하는데 Kg당 강판 가격은 2020년 말 675원에서 2021년 말 1290원으로 뛰었다. 지난해 말에도 크게 떨어지지 않은 1000원을 형성했다.

다행스러운 건 지난해 하반기 이후 원자재 가격이 하향 안정화되고 있다는 점이다. 판가 인상까지 이뤄지면서 지난해 4분기 이후 분기별 수익성은 확실한 개선세를 보이고 있다.

올해 분위기도 나쁘지 않다. 1분기 매출은 전년 4765억원에서 16% 증가한 5513억원을 거뒀다. 영업이익은 전년 65억원의 3배가 넘는 206억원을 거뒀다. 영업이익률 역시 3.7%로 회복세를 보이고 있다.

◇일시적으로 악화된 현금흐름...판가개선으로 실적개선 전망

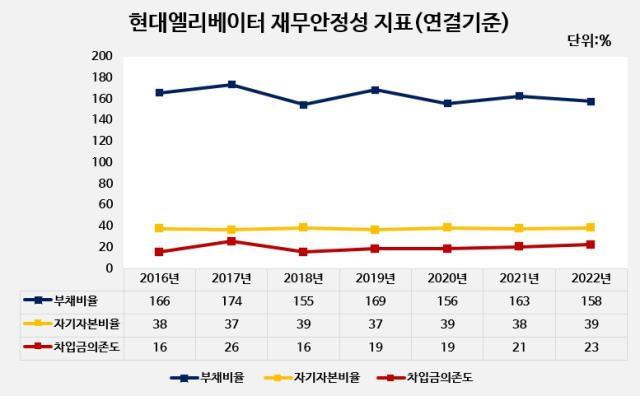

수익성 악화는 현금흐름에도 영향을 미쳤다. 지난해 총영업현금흐름(OCF)이 전년보다 656억원 줄어든 1058억원을 기록했다. 원자재를 미리 확보하는 과정에서 1194억원의 운전자본투자가 발생했는데 역대 최대치다. 여기에다 충주 신공장의 테스트타워 건설과 관련한 자본적지출(CAPEX)도 1087억원 발생하면서 잉여현금흐름(FCF)이 -1552억원이 됐다.

차입을 통해 부족한 운영비 등을 메우다 보니 차입금이 급증했다. 지난해 말 기준 순차입금은 2786억원으로 1년 사이 무려 2114억원이나 늘었다. 총차입금은 같은 기간 6135억원에서 6933억원으로 798억원 증가했다. 차입금 의존도는 2014년 이후 가장 높은 수치인 23%를 보였다.

다만 지난해의 일시적 현상일 뿐 전반적으로는 안정적 현금흐름을 보여주고 있다. 지난해를 제외하면 최근 5년의 순영업활동현금흐름(NCF)은 920억원에서 1680억원 사이를 오갔다.

재무구조 역시 나쁘지 않다. 최근 5년의 부채비율은 150~160%대 수준이다. 이밖에 재무안전성을 보여주는 자기자본비율, 차입금의존도 등이 모두 몇년째 비슷한 수치를 보여주고 있다.

올해 실적 회복과 함께 일시적으로 악화된 각종 수치 역시 예년 수준으로 돌아갈 것으로 전망된다. 한국기업평가는 4월 "2023년은 판가 인상 효과가 실현되면서 영업현금흐름이 확대되고 대규모 투자 완료로 차입금도 감소할 것으로 전망된다"며 "자산 규모와 추가적인 차입 규모 확대가 예상되지 않는 점을 감안하면 차입금 의존도는 20% 내외 수준을 기록할 것"이라고 진단했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

조은아 기자의 다른 기사 보기

-

- [한화그룹은 지금]마지막 퍼즐, ㈜한화 건설부문 향배는

- [오너경영인 보수 분석]상여보다 고정적 '급여' 의존하는 SK그룹

- [오너경영인 보수 분석]현대차그룹, 고정 급여보다 실적 연동하는 성과급 핵심

- [오너경영인 보수 분석]오너들은 과연 받는 만큼 일할까

- 제때 이별하지 못한 대가

- [한화그룹은 지금]삼형제, 현실적인 경영 분담 방안은

- [한화그룹은 지금]5년만에 공식석상 등장...김승연 회장의 행보 의미

- [한화 사업재편 2.0]한화인더스트리얼솔루션즈, 한화비전 합병 효과는

- [한화 사업재편 2.0]차포 떼는 ㈜한화, 실적 변동성 높아진다

- [한화 사업재편 2.0]한화인더스트리얼솔루션즈, 안순홍 한화비전 대표가 이끈다