최대주주 바뀌는 크리스탈지노믹스, 피보팅 윤곽 인수주체 인바이츠바이오코아 "정밀의료 밸류체인 구축"… 파이프라인 다각화도 염두

최은수 기자공개 2023-05-24 10:52:53

이 기사는 2023년 05월 22일 16:53 THE CFO에 표출된 기사입니다.

새 최대주주로 인바이츠바이오코아를 맞은 이후 회사는 내달 2일 주주대상 설명회를 갖고 유상증자 목적 및 향후 계획을 주주들에게 밝힐 계획이다. 현재로선 인바이츠바이오코아 측에서 구상하는 인바이츠생태계 내에서 크리스탈지노믹스가 맡게 될 '전략과 혁신'은 사업전환, 즉 '피보팅'으로 완성될 가능성이 높아 보인다.

◇'인바이츠생태계+정밀의료 밸류체인 구성' 위한 사업전환 가능성 제기

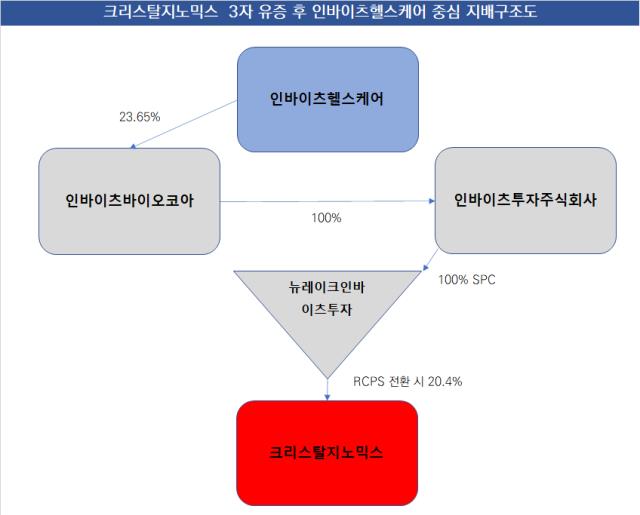

크리스탈지노믹스는 최대주주 변경을 수반하는 약 600억원 규모의 3자배정유상증자(RCPS 1500만주+보통주 464만7696주)로 오너십 외 사업구조 변화도 경험할 전망이다. 이는 이번 딜의 주체인 인바이츠바이오코아 측에서 공개한 인수 목적에도 이같은 전망을 뒷받침하는 '단서'가 담겨 있다.

코넥스 상장사 인바이츠바이오코아 측에서 공시 및 보도자료 등을 통해 밝힌 크리스탈지노믹의 인수 목적은 '유전체데이터 기반 정밀의료 바이오 사업의 벨류체인 구축'이다. 인바이츠바이오코아는 CRO(임상시험수탁), 생명공학, 유전체 데이터 기반 헬스케어를 주 사업으로 영위하는 바이오벤처다.

그간 CRO 역량에 유전자 분석·검사 서비스(생명공학 사업)를 유기적으로 연결한 데이터 기반 서비스를 강점으로 꼽혀왔다. 인바이츠바이오코아 측은 최대주주 인바이츠헬스케어로부터 이어지는 이 밸류체인을 '인바이츠생태계'로 규정했는데, 여기에 이번 크리스탈지노믹스를 인수해서 헬스케어 전반의 새 성장동력을 마련하려는 모습이다.

이번 딜의 자금 집행 주체인 뉴레이크인바이츠투자는 인바이츠바이오코아의 피지배기업이자 SPC다. 이를 고려하면 향후 크리스탈지노믹스가 3자 유증으로 발행한 RCPS를 인바이츠바이오코아에서 전환하고나면 인바이츠헬스케어→인바이츠바이오코아→뉴레이크인바이츠투자→크리스탈지노믹스로 이어지는 수직계열화가 완성될 전망이다.

이같은 최대주주의 성향 및 사업 전략을 고려할 때 크리스탈지노믹스 또한 일부분 혹은 전반의 사업 변화를 경험할 것으로 전망된다. 크리스탈지노믹스는 그간 혁신신약 R&D에 주력해 온 바이오벤처다. 해외를 겨냥한 파이프라인도 가동 중이다. 관련 임상은 미국에서 진행하고 있으며 적응증별로 췌장암은 2상, 간암은 1상이다.

◇핵심 파이프라인 기반 글로벌 임상 지속 수행능력 '촉각'

크리스탈지노믹스는 앞서 새 최대주주 측과 교감한 내용 및 향후 전략과 방향성을 오는 2일 개인주주들에게도 설명회를 통해 공개할 예정이다. 현재로서 회사 측에서 밝힌 단서는 '주주친화' 정도다. 크리스탈지노믹스 관계자는 "앞으로 다양한 주주친화 정책과 개인 주주들의 권익을 보호하기 위한 여러 시도들을 하겠다"고 말했다.

이번 유입된 자금으로도 기존 혁신신약 중심으로 꾸려지던 크리스탈지노믹스의 핵심 사업을 온전히 지탱하기엔 여력이 충분치 않아 보인다. 작년 회사 내부적으로 집계한 해당 파이프라인 임상 투입 비용만 최소 5700만 달러(한화 약 730억원)인데 파이프라인의 임상이 심화해 3상에 들어가면 다시금 대규모 유동성을 확보해야 하는 까닭이다.

작년 회사 측에서 세부적으로 공개했던 파이프라인별 임상비용은 각각 췌장암(아이발티노스타트+카페시타빈, 2100만 달러), 간암(캄렐리주맙 임상 확장, 2100만 달러↑), 비소세포폐암(캄렐리주맙, 1500만 달러) 순이다. 여기에 최근 이어지는 고환율 추이를 고려하면 자금 투입 부담은 늘어날 가능성이 크다.

파이프라인 상업화를 전제로 2013년부터 이어지던 화일약품과의 약 10년에 걸친 동행 및 지분 투자도 최근 큰 시너지 없이 일단락을 맺은 것도 크리스탈지노믹스의 임상과 관련이 있다. 크리스탈지노믹스의 주력 파이프라인의 임상 성과가 예상보다 지연된 것이 핵심이다. 화일약품은 의약품 제조에 강점이 있었는데 이를 활용할 기회가 없었다.

업계 관계자는 "임상 자체가 갖는 불확실성이 워낙 크고 전세계적 경기 침체 우려 속에서 유동성 부담도 커지는 전후사정을 고려하면 크리스탈지노믹스가 새 최대주주체제에서 기존 사업을 그대로 끌고갈 가능성엔 의문부호가 남는다"고 말했다.

크리스탈지노믹스 관계자는 "연구개발 측면에선 저분자화합물로 꾸려졌던 아이발티노스타트 및 캄렐리주맙 중심의 파이프라인 혁신을 예정한 상태"라며 "이중항체 파이프라인 도입 및 유전체 및 디지털치료제 중심으로 다각화에 나설 계획"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [제일약품의 온코닉테라퓨틱 첫 '신약']세번째 P-CAB '자큐보' 2년만에 신약 명맥 잇는다

- [제약사 TSR 분석]제일약품, '주가·실적·배당' 3중고 열쇠 '온코닉의 신약'

- (여자)아이들 우기, 'YUQ1' 아이튠즈 앨범차트 10개국 석권

- 박셀바이오, 진행성 간세포암 타깃 'Vax-NK' 특허 출원

- 베니스 비엔날레, 30년만에 두발로 선 '곽훈'의 의미

- [대기업 프로스포츠 전술전략]'모기업발 숙제' 엔씨다이노스, 당분간 긴축 불가피

- 하이브, '민희진 없는' 어도어 경쟁력 입증할까

- [코스닥 리빌딩 리포트]'비상장사 투자 손실' 비투엔, 신사업 '삐걱'

- [엔비디아 밸류체인 파트너]'AI 붐'에 매출 오른 아이크래프, 단골 잡기 전략

- [노바렉스를 움직이는 사람들]정판영 연구개발총괄, '원료 강자' 만드는 브레인

최은수 기자의 다른 기사 보기

-

- 박셀바이오, 진행성 간세포암 타깃 'Vax-NK' 특허 출원

- 뷰노, '비파괴검사' 강자 이번엔 '안저분석' 혁신기기로

- [바이오텍 상장 재도전기]허리띠 졸라맨 벤처 10년, 건강한 비만약 실마리 찾다

- [클리니컬 리포트]티움바이오, TU2218 항암 적응증 '난치암'으로 확립

- 스카이테라퓨틱스, 심재학 엔솔바이오 CFO 영입

- [바이오텍 상장 재도전기]글라세움, 새 기전 '비만치료제' 인체서 반려견 '확장'

- [제약사 TSR 분석]보령, 뜻밖의 우주 주가향방 가른 '소통' 플러스 전환

- '자체 보톡스 균주 확보' 알에프바이오, 원주공장 준공

- [Policy Radar]바이오시밀러 문턱 낮춘 유럽, 비용·경쟁 판이 바뀐다

- 광동제약, 30억 출자 KD헬스바이오 6개월만에 청산