[모빌리티 플랫폼은 지금]곳간 비어가는 타다, 토스·쏘카 '추가 출자'는 언제⑨아이엠 합병과 별도로 증자 필요, 쏘카로부터 70억 차입 활용

원충희 기자공개 2023-05-26 14:38:27

[편집자주]

국내 모빌리티 플랫폼 업체들의 한 해 성과가 나왔다. 흑자 기업은 소수로 다수는 여전히 적자 상태다. 최근 경영난으로 파산 선고를 받은 곳도 있다. 과거 투자시장의 총아로 각광 받던 모빌리티 플랫폼 기업들은 이제 '옥석 가리기' 단계에 들어왔다. 생존게임을 시작한 모빌리티 플랫폼 업계, 재무적 관점에서 주요 플레이어들의 생존 가능성과 향후 전략을 들여다봤다.

이 기사는 2023년 05월 24일 07:18 THE CFO에 표출된 기사입니다.

그나마 브이씨엔씨의 사정이 진모빌리티보다 나은 편이다. 브이씨엔씨는 옛 주인인 쏘카로부터 70억원을 빌려 현금유동성을 확보했다. 현 주인인 비바리퍼블리카(토스 운영사)와 쏘카의 주주 간 협약에 따라 추가 출자도 기대되고 있으나 아직은 기약이 없는 상태다.

◇경쟁사 대비 뒤쳐지는 실탄 경쟁력

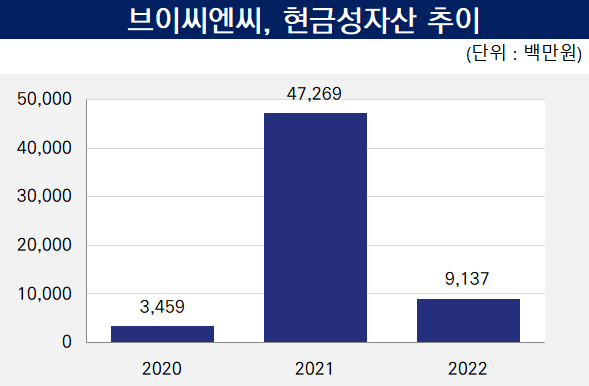

브이씨엔씨의 지난해 말 현금성자산(단기금융상품 포함)은 91억원으로 전년(472억원)대비 5분의 1가량으로 줄었다. 매출이 42억원 수준인데 반해 판매촉진 등 마케팅 프로모션으로 165억원을 쓰면서 지출이 커진 탓이다. 브이씨엔씨와 합병 논의가 진행 중인 진모빌리티의 현금성자산이 77억원 정도, 두 회사를 합치면 단순 계산해 168억원이다.

이는 카카오모빌리티(3906억원), 티맵모빌리티(3798억원)는 물론 우티(623억원)에도 한참 모자란 수준이다. 플랫폼 사업이 기술과 자본력으로 결정된다는 점을 보면 브이씨엔씨와 진모빌리티는 실탄 경쟁력에서 밀리는 구도다. 두 회사의 합병으로도 여력을 확보하기가 쉽지 않다. 결국 둘 다 투자유치가 필요한 상태다.

양사의 합병은 택시 중개 플랫폼 위주의 신규법인을 설립하는 방식이 거론된다. 못해도 1000억원 이상의 자본이 필요한 만큼 투자유치도 병행하고 있는 것으로 알려졌다. 두 회사 모두 대형 승합차량 기반의 콜 택시 서비스를 운영하고 있다.

합병이 이런 식으로 진행될 경우 브이씨엔씨는 별도의 자본확충이 필요하다. 택시 중개 플랫폼을 떼주면 본사에는 가맹택시(타다 라이트) 사업만 남는데 이를 키울 여력을 자체적으로 확보해야 한다.

◇지분법손실 누적, 합병논의 결과 따라 출자여부 갈릴 듯

브이씨엔씨는 2대 주주인 쏘카로부터 50억원, 쏘카의 자회사인 에스카로부터 20억원을 차입했다. 원래라면 지난해 상환해야 하나 쏘카 측에서 만기 연장을 해줬다. 1년 내 갚아야 할 단기차입금으로 분류되고 있지만 사실상 장기차입금과 크게 다르지 않다.

쏘카 및 에스카와 현재 브이씨엔씨의 대주주인 비바리퍼블리카 간에 맺은 '금전대여 계약에 대한 합의'에는 양대 주주 등이 브이씨엔씨에 대해 추가 출자를 완료한 이후의 차입금을 상환한다는 내용이 담겨 있다. 결국 유상증자 전까지는 계속 쓸 수 있는 돈이다.

비바리퍼블리카는 2021년 10월 브이씨엔씨 지분 60%를 600억원이 인수했다. 지분 100% 기준 에퀴티밸류는 1000억원인 셈이다. 그러나 작년 말 기준 비바리퍼블리카의 보유지분 장부가액은 394억원으로 깎였다. 계속된 손실로 지분법손실이 발생했다. 브이씨엔씨 주식 7만1238주는 비바리퍼블리카가 국민은행에서 끌어온 차입금의 담보로 잡혀있기도 하다.

비바리퍼블리카는 지난해 토스뱅크와 토스증권 등에 수차례 출자를 단행했다. 단기매매증권 등 현금화할 수 있는 가용 유동성이 8282억원에 이를 정도로 풍부하지만 브이씨엔씨가 출자 우선순위에 있을지는 미지수다. 합병 논의가 진행 중인 만큼 브이씨엔씨 추가 증자는 아직 기약이 없는 상태다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [보험경영분석]ABL생명, 투자부문 금리효과에 흑자…진짜는 '회계효과'

- [여전사경영분석]JB우리캐피탈, 고수익 자산 중심 포트폴리오 개편 지속

- [보험사 IFRS17 조기도입 명암]에이스손보, 지급여력비율 개선의 이면 '계약감소'

- [보험 패러다임 시프트]IFRS17에 바뀐 경영전략…'퍼스트 무버' 총력전

- [보험사 해외사업 점검]삼성생명, 성장 느린 태국법인…자산운용 투자 '속도'

- [2금융권 연체 리스크]현대카드, 최상위 건전성 지표…현금서비스·리볼빙 주의

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도 도입 후 계약부채 확 줄었다

- [보험사 IFRS17 조기도입 명암]AIG손보, 장기보험 비중확대 전략의 양면성

- [금융지주 해외은행 실적 점검]대구은행 캄보디아 법인, 법률 리스크 딛고 '성장일로'

- [보험사 IFRS17 조기도입 명암]신한EZ, 손익 변동 미미…부실 이익체력은 부각

원충희 기자의 다른 기사 보기

-

- [기업집단 톺아보기]해외진출 타진 삼성화재, 영국 투자서 빛 봤다

- [기업집단 톺아보기]삼성생명, K-ICS '시장리스크'로 본 지배구조 부담

- [기업집단 톺아보기]삼성E&A, 수익성 개선…부채비율도 감소

- [기업집단 톺아보기]삼성중공업, 연내 만기 차입금 3조…대체조달능력 부각

- [기업집단 톺아보기]삼성바이오, 소속은 물산…컨트롤은 전자

- [기업집단 톺아보기]이서현 복귀, 총수 손길 닿는 삼성물산

- [기업집단 톺아보기]건설 색채 진해지는 삼성물산

- [기업집단 톺아보기]실적 저하에도 현금 쌓이는 삼성SDS

- [기업집단 톺아보기]삼성전기, 4년 만에 잉여현금흐름 순유출 전환

- 경영진 인센티브의 명암