[지주사 자본재분배 성적표]'지분상각' 콘텐츠웨이브 추가 자금소요 상존[SK스퀘어]⑥지분가치 460억 상각…6개월내 IPO 미착수시 CB금리 상향조정

이민호 기자공개 2023-06-01 07:21:34

[편집자주]

지주사의 주요 역할 중 하나가 그룹 각 계열사에 대한 자본재분배다. 지주사는 재무건전성 우위 계열사로부터 배당수익과 상표권사용수익 등을 수취해 이를 재원으로 유상증자나 사채인수 등 방법으로 열위 계열사를 지원한다. 하지만 ‘밑 빠진 독에 물 붓기’식 무리한 자본재분배는 우위 계열사까지 망가뜨리고 지주사의 재무건전성도 악화시킬 위험이 있다. THE CFO가 각 그룹 지주사의 자본재분배 형태와 이에 따른 재무지표상 변화를 점검해본다.

이 기사는 2023년 05월 25일 16:18 THE CFO에 표출된 기사입니다.

애초 계획한 콘텐츠웨이브 상장(IPO) 진행이 지지부진한 가운데 상장 불발시 막대한 전환사채(CB) 상환자금을 떠안아야 해 SK스퀘어의 자금지원 가능성은 여전히 남아있다.

◇콘텐츠웨이브 지분가치 460억 상각…자금지원에 SK스퀘어아메리카 동원

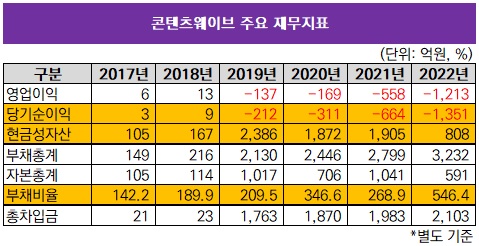

SK스퀘어는 지난해 관계기업 콘텐츠웨이브 지분가치(장부금액 기준)에서 460억원을 손실처리했다. 이 때문에 SK텔레콤에서 인적분할로 SK스퀘어가 출범한 직후인 2021년말 1909억원이었던 콘텐츠웨이브 지분가치는 지난해말 1449억원으로 하락했다. 지분가치 상각은 콘텐츠웨이브의 손실 누적 때문이다. 콘텐츠웨이브는 2021년 664억원, 지난해 1351억원 등 2019년부터 별도 기준 4년 연속 당기순손실을 냈다.

SK스퀘어는 상각한 460억원을 종속기업및관계기업투자관련손실로 인식했다. 지난해 SK스퀘어의 종속기업및관계기업투자관련손실은 콘텐츠웨이브 외에도 IDQ(id Quantique)에서도 280억원이 발생해 총액 740억원이었다. 이 때문에 영업이익이 5163억원이었지만 당기순이익은 4331억원에 그쳤다.

분할전 SK텔레콤이 콘텐츠웨이브에 처음 투자한 것은 2019년 9월이다. 기존에 지상파 3사 주주(에스비에스·문화방송·이케이비에스)가 지분을 나눠 보유했던 콘텐츠웨이브에 의결권이 있는 전환주 형태로 900억원을 투자했다. 당시 온라인 동영상 서비스(OTT) 플랫폼 푹(POOQ)을 운영하고 있던 콘텐츠웨이브는 증자금 일부를 이용해 SK브로드밴드의 OTT 플랫폼 옥수수(oksusu) 사업을 500억원에 양수하면서 통합 OTT 플랫폼 웨이브(Wavve)를 출범시켰다.

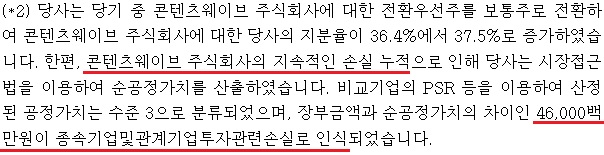

SK텔레콤은 전환주 형태로 꾸준히 보유하면서 이후 추가출자도 했다. 콘텐츠웨이브가 2021년 4월 불균등 유상증자를 실시해 SK텔레콤이 보통주 형태로 1000억원을 투자했다. 보통주와 전환주를 합한 SK텔레콤 지분율은 36.4%였다. SK텔레콤의 콘텐츠웨이브 지분전량은 2021년 11월 인적분할로 출범한 SK스퀘어로 이전됐다. 지난해 SK스퀘어는 전환주 전량을 보통주로 전환했다.

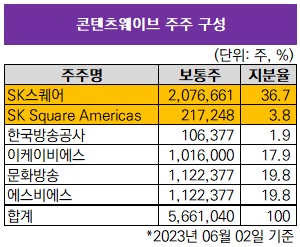

하지만 SK스퀘어는 자회사 편입 이후 콘텐츠웨이브에 자금을 투입한 이력이 없다. 콘텐츠웨이브가 지난해 12월 북미거점 확보를 위해 웨이브아메리카(Wavve Americas) 지분 40%를 사들이면서 여기에 소요된 901억원을 콘텐츠웨이브 유상증자로 충당(상계납입)했다. 이때 지상파 3사분 외에 SK그룹분인 216억원을 책임진 곳은 최대주주인 SK스퀘어가 아닌 SK스퀘어 미국법인인 SK스퀘어아메리카였다.

이에 더해 콘텐츠웨이브는 오는 6월 250억원 규모 유상증자를 실시하는데 이 전액도 SK스퀘어아메리카가 책임지기로 했다. 이 때문에 콘텐츠웨이브에 대한 SK스퀘어 지분율은 기존 37.5%에서 36.7%로 하락하지만 SK스퀘어아메리카 지분율은 기존 1.8%에서 3.8%로 상승할 예정이다. 북미지역 OTT 플랫폼 사업을 확대하고 있는 만큼 SK스퀘어아메리카와의 시너지 효과를 고려했다는 것이 SK스퀘어 측 설명이다.

◇11월까지 IPO 미착수시 CB 만기금리 상향조정…SK스퀘어 자금투입 가능성 상존

그럼에도 SK스퀘어가 콘텐츠웨이브 자금지원에서 완전히 자유로운 것은 아니다. 콘텐츠웨이브는 2019년 9월 분할전 SK텔레콤을 대상으로 900억원 규모 전환주 유상증자를 실시한 직후인 그해 11월 에스케이에스미래에셋콘텐츠를 대상으로 2000억원 규모 CB를 발행했다. SK증권 자회사인 SKS프라이빗에쿼티(PE)와 미래에셋증권 자회사인 미래에셋벤처투자가 공동조성한 사모투자펀드(PEF)다.

이 CB는 1년마다 지급하는 쿠폰금리(표면금리)가 0.5%, 만기에 일시지급하는 만기금리가 3.8%로 각각 책정됐다. 만기는 발행일로부터 5년인 내년 11월이다.

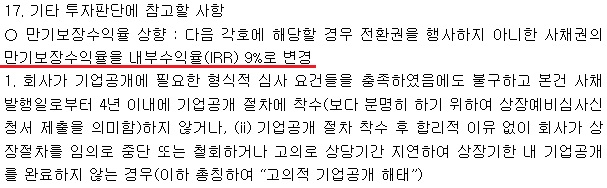

특이한 점은 이 CB에 스텝업 조건이 삽입돼있는 점이다. 사채발행일로부터 4년 이내에 IPO 절차에 착수(상장예비심사신청서 제출)하지 않거나 IPO 절차 착수 후 상장절차를 임의로 중단, 철회 또는 지연해 상장기한 내 IPO를 완료하지 않는 경우 만기보장수익률을 내부수익률(IRR) 9%로 변경하는 조건이다. 사채발행일이 2019년 11월이므로 4년 이내이면 올해 11월이 된다.

분할전 SK텔레콤은 2021년 4월 SK스퀘어 인적분할 계획을 처음 발표하면서 콘텐츠웨이브를 2023년중 상장할 계획을 포함시켰다. 하지만 앞서 추진했던 SK쉴더스와 원스토어 IPO를 지난해 철회하는 등 영향으로 콘텐츠웨이브도 뚜렷한 IPO 움직임을 보이지 않고 있다. 상장예비심사청구서도 제출하지 않았다.

올해 11월까지 IPO 절차에 착수하지 않아 CB 만기보장수익률이 IRR 9%로 상향 조정돼도 콘텐츠웨이브로서는 변동 없는 쿠폰금리를 지급하다가 만기인 내년 11월에 이르러 변동된 이자를 얻어 상환해주면 된다. 문제는 콘텐츠웨이브의 상환여력이다. 원금 2000억원에 더해 이자만 어림잡아 180억원이 발생한다.

콘텐츠웨이브는 지난해말 기준 CB(상환할증금 포함 장부금액 2103억원)를 제외하면 다른 차입금이 없다. 그럼에도 2019년부터 4년 연속 당기순손실로 자본총계가 591억원까지 감소하면서 부채비율이 546.4%까지 치솟았다. 현금성자산도 808억원으로 충분한 편이 아니다.

추가 CB 발행이나 신규 차입금 조달에 따른 리파이낸싱과 일부 상환 등 다양한 조합의 선택지가 열려있는 가운데 CB 상환자금 마련을 위해 SK스퀘어가 콘텐츠웨이브에 자금을 투입할 가능성도 여전히 남아있다. 다행히 SK스퀘어의 재무건전성이 우수한 편이다. 올해 1분기말 SK스퀘어 자본총계는 7조4357억원으로 부채비율이 1.7%에 불과하다. 사채나 차입금이 없는 반면 현금성자산이 1592억원이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손

- EV첨단소재, 나라장터 엑스포에 '투명LED 필름' 출품

- '(여자)아이들+나우어데이즈+우기' 큐브엔터 IP 라인업 확대

- 광동제약, 30억 출자 KD헬스바이오 6개월만에 청산

- [바이오텍 CFO 스토리]CFO는 재무만? 에이비엘의 이재천, BD까지 '전천후'

- [루키 바이오텍 in market]'세번 실패 없다' 셀비온의 도전, '데이터·실적' 선뵌다

- 디앤디파마텍, IPO 신고서 '4차정정'에서도 '멧세라'

이민호 기자의 다른 기사 보기

-

- [Board Index/두산그룹]규제 전문가 다수 포진한 사외이사진

- 사외이사는 누가 뽑아야 할까

- [Board Index/두산그룹]내부절차뿐인 CEO 승계정책…위원회 설치 의지는 밝혀

- [Board Index/두산그룹]'보상위원회 미설치' 사내이사 보수는 내규 준수

- [Board Index/두산그룹]사내이사 배제된 사추위, 독립성 눈길

- [Board Index/두산그룹]사외이사가 이사회 의장인 상장사 '0곳'

- [Board Index/두산그룹]'각자대표' CFO 위상 높인 두산그룹

- [조인트벤처 활용법]SK가스 가스화학 밸류체인 중심에 손철승 재무실장

- [조인트벤처 활용법]자생력 요구받는 SK가스 가스화학 밸류체인

- [조인트벤처 활용법]SK가스, 가스화학 밸류체인 완성한 SK어드밴스드-울산PP