[조달전략 분석]차환 전략 정상 가동한 KCC회사채 만기 단기 CP 롤오버로 대응하다 공모채 발행 재개

김형락 기자공개 2023-06-05 09:49:12

[편집자주]

조달은 최고재무책임자(CFO) 업무의 꽃이다. 주주의 지원(자본)이나 양질의 빚(차입)을 얼마나 잘 끌어오느냐에 따라 기업 성장속도가 달라질 수 있다. 특히 결과가 가시적으로 드러난다는 특징이 있다. 최적의 타이밍에 저렴한 비용으로 딜(Deal)을 성사시키는 것이 곧 실력이자 성과다. THE CFO는 우리 기업의 조달 전략과 성과, 이로 인한 사업·재무적 영향을 추적한다.

이 기사는 2023년 06월 02일 15:10 THE CFO에 표출된 기사입니다.

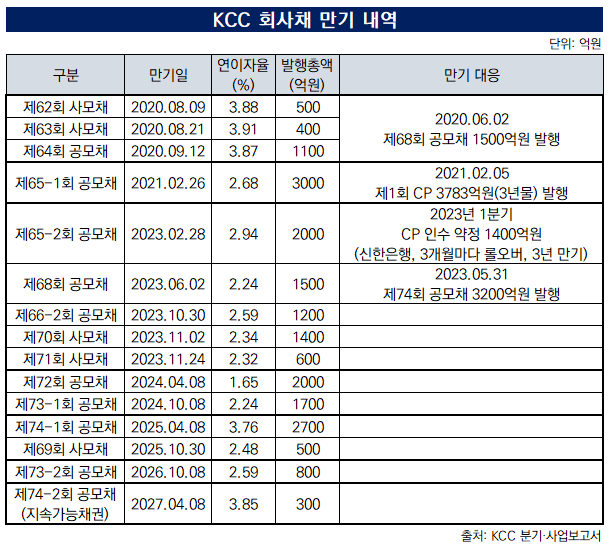

KCC는 지난달 31일 제75회 공모 회사채를 발행해 3200억원을 조달했다. 3년물(2750억원, 이자율 4.574%)과 5년물(450억원, 4.779%)로 나눠서 발행했다. 조달 금액은 전액 채무상환 자금으로 쓴다. 2일이 만기인 제68회 공모채(1500억원, 2.24%), 단기 기업어음(CP)(700억원, 3.99~5.51%), 전자단기사채(1200억원, 3.88~3.95%) 등 총 3400억원을 상환할 예정이다.

제75회 공모채는 사실상 올해 두 번째 차환 물량이다. KCC는 지난 2월 만기가 돌아온 제65-2회 공모채(2000억원)를 단기물로 상환했다. 지난 1분기 신한은행과 CP 인수 약정을 체결하고 차입한 1400억원(CD(91일)+0.7~1%)을 상환자금으로 썼다. 3개월마다 롤오버(만기 연장)하는 물량이라 단기차입금으로 잡혀있다. 롤오버를 감안한 만기는 3년이다.

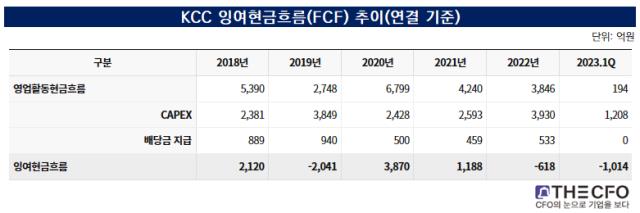

KCC는 만기가 도래하는 회사채를 상환할만한 현금 창출력을 아직 보여주지 못하고 있다. 영업활동현금흐름에서 설비투자, 배당 등 고정적 지출을 차감한 잉여현금흐름(FCF)이 넉넉하지 않은 편이다. 장기물로 차환하는 게 최선의 선택지다.

별도 기준 FCF는 타이트한 상황이다. 지난 1분기 별도 기준 FCF는 42억원이었다. 2021년과 지난해 마이너스(-) 상태를 벗어난 수준이다. 연결 기준으로는 FCF가 적자다. 지난해 -618억원에서 지난 1분기 -1014억원으로 적자 폭이 늘었다. 부족한 현금흐름은 단기차입금으로 채웠다.

KCC는 지난해 회사채 만기 물량이 없었다. 그해 하반기 레고랜드 사태로 촉발된 발행시장 경색을 피해 갈 수 있었다. 본래 KCC에서 발행했던 67-1회(800억원), 67-2회(200억원) 공모채는 2020년 1월 인적분할한 KCC글라스가 승계했다. KCC글라스는 지난해 일찌감치 차환 물량을 찍어둔 덕분에 어려움 없이 만기에 대응할 수 있었다. 지난해 1월 2회차 공모채(2000억원)를 발행해 11월이 만기였던 1-1회(KCC 67-1회) 공모채(800억원)를 상환자금을 만들어 뒀다.

KCC에서 최고재무책임자(CFO) 역할을 수행하는 이재원 관리본부장(전무)은 올 하반기 만기 회사채를 장기물로 차환할 계획이다. 차례로 오는 10월 제66-2회 공모채(1200억원), 오는 11월 제70회 사모채(1400억원), 제71회 사모채(600억원) 만기가 돌아온다.

자체 자금으로 상환할 능력을 갖추고 있다. 지난 1분기 말 KCC가 별도 기준으로 보유한 현금성 자산은 1조305억원(단기금융상품 포함)이다. 금리 상황이나 시장 환경을 보면서 추가로 공모채나 장기 CP 등을 발행해 상환대금으로 쓸 예정이다.

이자 부담 능력도 지니고 있다. KCC는 2021년부터 연결 기준으로 이자보상배율을 1배 이상으로 유지하고 있다. 이자비용을 웃도는 영업이익 거두고 있다는 의미다. 다만 실리콘 부분 실적 악화로 지난해 2.62배였던 이자보상배율이 지난 1분기 1.46배로 떨어졌다.

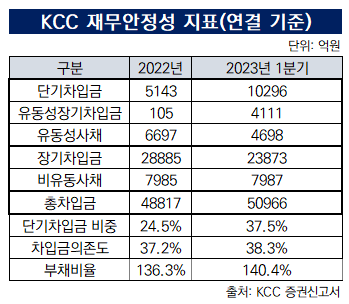

차입 만기 구조 단기화는 제동을 걸어야 한다. KCC는 지난 1분기 단기차입금을 늘리고, 만기 회사채를 상환하면서 차입금 구성이 바뀌었다. 지난해 25%(1조1946억원)였던 연결 기준 단기차입금 비중은 지난 1분기 38%(1조9106억원)로 상승했다. 재무안정성을 제고하려면 유동성사채를 장기물로 차환해야 한다.

점진적으로 차입금 부담도 경감시켜 나가야 한다. 지난 1분기 말 연결 기준 총차입금은 5조966억원으로 지난해 말보다 2149억원 증가했다. 2018년부터 지속적으로 차입금이 늘었다. 2019년 미국 실리콘 제조업체인 모멘티브를 인수(6358억원)할 때도 차입을 일으켰다. 차입금의존도는 2020년부터 지난 1분기까지 35~39%를 오르내린다. 같은 기간 부채비율은 130~140% 수준이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

김형락 기자의 다른 기사 보기

-

- [기업집단 톺아보기]파라다이스, 원가율 70%대로 낮아진 이유

- [기업집단 톺아보기]코스피 이전 추진하는 파라다이스, 거버넌스 재편 과제

- [Board Index/BSM분석]롯데쇼핑, 기업 운영 경험도 이사회 필요 역량

- [Board Index/롯데그룹]이사진 출석률 100%인 상장사는 한 곳뿐

- [Board Index/롯데그룹]롯데지주는 부결 의안, 계열사엔 보류 의견

- [유동성 풍향계]CJ올리브영, 유보 이익으로 만든 FI 지분 매입 자금

- [Board Index/롯데그룹]사추위에 대표이사 두는 롯데케미칼

- [Board Index/롯데그룹]비상장사부터 시작한 대표·의장 분리

- [Board Index/롯데그룹]계열사 21곳 움직이는 이사진 147명

- [CFO는 지금]롯데하이마트, 자본준비금으로 배당 재원 쌓는 이유는