삼화페인트, 한 풀 꺾인 '고공행진' [IR Briefing]건축용도료 수익성 저하… 하반기 B2C·해외시장 확대로 돌파구

김시목 기자공개 2014-08-25 08:44:00

이 기사는 2014년 08월 22일 14:22 thebell 에 표출된 기사입니다.

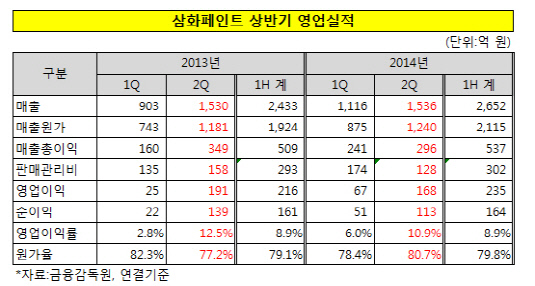

삼화페인트공업은 22일 여의도 한국거래소 별관에서 열린 경영실적 설명회에서 올해 상반기 매출 2652억 원, 영업이익 235억 원, 순이익 164억 원을 기록했다고 밝혔다. 영업실적은 모두 지난해 같은 기간 대비 소폭 증가했다.

하지만 1분기와 2분기 실적을 분리하면 상황은 달라진다. 고속성장을 이어 온 1분기와는 달리 2분기에는 매출은 보합세, 영업이익과 순이익은 오히려 뒷걸음질쳤다. 특히 전년 대비 2배 이상 불어난 지난해 영업이익과 비교하면 극심한 대조를 보였다.

삼화페인트의 수익성 부진은 건축용도료의 채산성 하락 탓으로 파악된다. 전체 매출의 30% 남짓한 비중에 불과하지만 전방산업 부진 탓에 해마다 고전을 면치 못했다. 그 동안 모바일 기기에 사용되는 플라스틱 도료(공업용)의 선전에 힘입어 버텨왔지만, 올 들어 결국 영업이익이 줄어들었다.

박정식 삼화페인트 전무이사는 "내수시장이 성숙단계에 있는 건축용도료 사업은 계절별 매출 편차가 크고, 관리 성과에 따라 영업지표가 크게 갈리는 데 그 영향을 받은 탓"이라며 "지상파 광고 집행 등으로 인한 판매관리비 증가도 일정부분 영향을 미쳤다"고 설명했다.

건축용 도료 사업은 업계에서도 대표적인 저성장 산업으로 분류된다. 실제 건축용도료 사업이 올해 상반기 일으킨 매출은 지난 2010년 대비 100억 원 가량 증가한 714억 원이었다. 반면 공업용도료 사업은 같은 기간에 600억 원 불어난 1497억 원을 기록했다.

다소 주춤한 실적에도 불구 삼화페인트 측은 향후 전망을 긍정적으로 내다보고 있다. 특히 300억 원 규모의 투자를 단행하면서 증설한 공주공장은 물류부담을 상당 부분 희석할 것으로 보인다. 시화공장의 과부하를 해소하고 친환경도료 생산 등에 기여할 것으로 보인다.

박 전무는 "'홈엔톤즈(HOME&TONES)'라는 고객체험용 매장을 오픈해 B2C시장을 활성화하고, 중국과 베트남에 이어 아프리카 수단 도료회사와의 협업을 통해 해외시장 진출도 확대할 계획"이다라고 설명했다. 이어 "전체 임직원의 20%가 소속된 R&D분야에 대한 투자도 지속할 것"이라고 덧붙였다.

한편 삼화페인트는 최근 불거지고 있는 경영권분쟁에 대해 "신주인수권부사채(BW) 발행은 절차상 문제가 전혀 없기 때문에 2심 판결을 기대한다"고 말했다. 앞서 법원은 공동 창업자인 고 윤희중 회장의 며느리(박순옥 씨)가 삼화페인트를 상대로 낸 BW 발행·상장 금지 가처분신청을 받아들였다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [제약바이오 맨파워 분석]1세대 바이오텍 숙명 '승계', 리가켐바이오의 '후계양성'

- [K-바이오 클러스터 기행|대전]빅파마 찜한 바이오 다 모였다 '산·학·연' 집결 경쟁력

- [이스트소프트는 지금]SW에서 AI로 체질개선, 핵심은 '시니어 케어'

- [코스닥 코스메틱 리뉴얼]'2차전지·신재생·건설' 신사업 행렬, 돌파구 찾을까

- '비상장사' 네이처리퍼블릭, CB발행 선택 까닭은

- [바이어 人사이드]고물가·왕서방 '이중고' 유통가, 품질·가격 잡기 '사활'

- [전환기 맞은 CJ올리브영]점포 자연 증가 '생태계 구축', 온라인까지 확장

- 오리온, 배당정책 '개별→연결' 실익 따져보니

- 삼성물산 패션, '메종키츠네 골프' 1년 반 만 철수

- [카카오의 변신, 브라이언을 지워라]'MZ' 부각된 박새롬 사외이사, AI 열풍 속 커지는 역할