롯데·농협손보, 상반된 리스크관리 전략 [FY2015 경영실태평가]⑦신용·시장리스크 극과 극…투자성향 차이로 엇갈려

원충희 기자공개 2016-04-12 06:32:00

이 기사는 2016년 04월 08일 08:36 thebell 에 표출된 기사입니다.

이런 롯데손보와 가장 상반된 행태를 보인 곳은 농협손보다. 무위험채권 위주로 운용자산을 구성하는 등 보수적인 투자성향 덕에 신용·시장리스크를 가장 잘 관리하고 있다. 그러나 이 같은 성향은 운용자산이익률 제고를 더디게 만들었다.

◇공격적 투자 '롯데손보' 신용·시장리스크 관리 필요

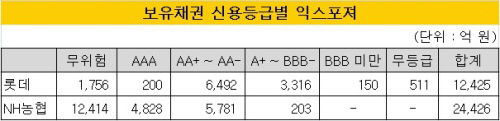

롯데손보는 투자측면에서는 공격적인 성향을 드러내는 손보사다. 운용자산(4.3조 원)의 절반 이상(2.4조 원)을 채권으로 운용하면서 신용위험이 다소 큰 채권 위주로 포트폴리오를 짰다. 보유채권의 신용등급별 익스포져(리스크 노출액)를 보면 AA+급에서 BBB-급이 전체 익스포져의 78.9%에 이르며 BBB- 미만의 정크채권도 149억 원어치 갖고 있다. 국공채 등 무위험채권 및 AAA급 우량채 비중은 15.7%에 불과하다.

롯데손보의 공격적인 자산운용 행보는 이렇게라도 수익을 확보해야 하는 중소형사의 한계로 읽혀진다. 지난해 롯데손보의 보험영업이익은 4451억 원으로 비슷한 외형을 가진 흥국화재(9141억 원), 농협손보(1조335억 원)에 비해 크게 낮다. 보험 본연에서의 수익성이 낮아 투자수익으로 이를 보완하려 한 것이다.

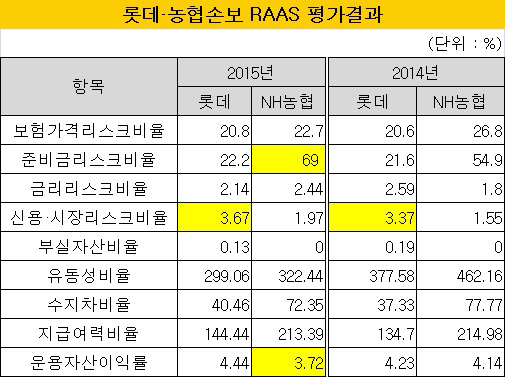

하지만 고수익 투자는 필연적으로 고위험을 내포하고 있다. 이는 더벨이 10개 손보사를 대상으로 한 2015회계연도(2015년 1~12월) 리스크 기반 경영실태평가(RAAS)에서도 나타났다. 9개 평가항목 가운데 신용·시장리스크 부문에서 롯데손보는 가장 '취약'한 것으로 나왔다. 신용·시장리스크 비율은 3.67%로 기준치(3%)를 초과했으며 전년(3.37%)대비 0.3%포인트 올라 상승폭도 가장 크다. 동부화재와 이번에 새로 평가된 MG손보 또한 각각 3.58%, 3.29%를 기록해 취약한 것으로 나왔지만 롯데손보가 가장 높았다.

|

신용·시장리스크 비율이 높다는 것은 보험사가 신용위험이 크거나 주가, 금리, 환율 변동에 따라 손실이 생길 수 있는 자산을 많이 보유하고 있다는 뜻이다. 롯데손보는 운용자산이익률 제고로 수익성은 어느 정도 회복했으나 시장가격 변동 및 신용경색이 발생하면 큰 손실을 입을 수 있어 신용·시장리스크 관리를 더 강화할 필요가 있다.

◇준비금리스크 큰 농협손보 "車보험 미취급 탓"

이번 RAAS 평가를 통해 롯데손보와 가장 상반된 손보사를 꼽으라면 농협손보를 꼽을 수 있다.신용·시장리스크 부문에서 2014년에 이어 가장 낮은 손보사로 판정됐다. 신용·시장리스크 비율은 1.97%로 전년(1.55%)에 비해 다소 올랐지만 금융감독원이 신용리스크 신뢰수준을 95%에서 99%로 상향한데 따른 자연스런 현상이다.

농협손보는 국공채 및 특수채 위주로 상당히 보수적인 포트폴리오를 운용하는 손보사다. 보유채권의 신용등급별 익스포져를 보면 국공채 등 무위험채권이 1조2414억 원으로 전체 익스포져의 50.8%, 특수채가 1조11794억 원으로 48.3%를 차지하고 있다. 정크채는 손도 대지 않는다. 이 때문에 신용·시장리스크는 최저로 관리되고 있는 반면 운용자산이익률은 3.72%로 기준 값(3.77%)에 미달했다. 취약 판정을 받은 삼성화재(3.32%), 현대해상(3.63%), KB손보(3.55%)에 비하면 아쉽게 문턱을 넘지 못한 수준이다.

농협손보가 가장 취약한 부분은 준비금리스크다. 준비금리스크 비율이 69%로 22~23%에 머무는 타사에 비해 압도적으로 높다. 2014년 평가에서도 54.9%로 가장 높았다. 준비금리스크는 보험사고로 인해 적립한 지급준비금이 부족해져 장래의 실제 보험금지급액을 충당할 수 없게 되는 위험을 의미한다. 대체로 건당 액수 및 사고위험이 큰 일반보험을 많이 취급하는 손보사일수록 준비금리스크가 크다. 농협손보의 경우는 자동차보험 미취급과 농작물재해보험이 주요 원인으로 꼽힌다.

농협손보 관계자는 "준비금리스크가 유난히 큰 이유는 농작물재해보험 탓도 있지만 자동차보험을 취급하지 않는 게 결정적"이라며 "자동차보험을 취급하는 타 손보사와 직접적으로 비교하는 것은 적절치 않다"고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

원충희 기자의 다른 기사 보기

-

- [기업집단 톺아보기]해외진출 타진 삼성화재, 영국 투자서 빛 봤다

- [기업집단 톺아보기]삼성생명, K-ICS '시장리스크'로 본 지배구조 부담

- [기업집단 톺아보기]삼성E&A, 수익성 개선…부채비율도 감소

- [기업집단 톺아보기]삼성중공업, 연내 만기 차입금 3조…대체조달능력 부각

- [기업집단 톺아보기]삼성바이오, 소속은 물산…컨트롤은 전자

- [기업집단 톺아보기]이서현 복귀, 총수 손길 닿는 삼성물산

- [기업집단 톺아보기]건설 색채 진해지는 삼성물산

- [기업집단 톺아보기]실적 저하에도 현금 쌓이는 삼성SDS

- [기업집단 톺아보기]삼성전기, 4년 만에 잉여현금흐름 순유출 전환

- 경영진 인센티브의 명암