아시아나항공 유증, 우리사주 청약률 '0%' 의미는 이례적 결과, 구주주 몫 늘어…박삼구 회장에 유리한 흐름

김장환 기자공개 2016-10-06 08:13:48

이 기사는 2016년 10월 05일 15:26 thebell 에 표출된 기사입니다.

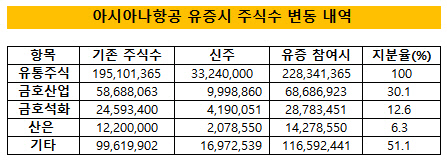

1662억 원대 주주배정 유상증자를 추진 중인 아시아나항공은 지난 4일 우리사주조합 청약을 실시한 결과 청약률 0%를 기록했다고 최근 밝혔다. 우리사주조합에 배정된 신주는 664만 8000주로 발행 예정 신주(332만 4000주)의 약 20%에 달하는 물량이었다. 금액으로는 332억 4000만 원 가량으로 분석된다.

기업의 주주배정 유증시 우리사주조합의 청약률은 유증 전반의 성패를 가늠해볼 수 있는 시금석으로 거론되고는 한다. 통상 신주 우선배정권을 부여받아 가장 먼저 청약을 실시하는데다, 배정받는 신주의 규모 역시 상당 수준인 경우가 많기 때문이다.

특히 기업들은 유증시 '책임감'이란 명목으로 직원들에게 우리사주 청약을 사실상 강제하는 경우가 많다. 일부 기업에서는 과장, 차장, 부장, 임원 등 직급별로 일정 수준을 할당해 우리사주 청약에 사비로 참여하라는 지시를 내리는 일이 실제 확인되는 경우도 더러 있다.

결국 아니아나항공의 이번 우리사주조합 청약 결과는 직원들에게 '강매는 없었다'는 의미로 볼 수 있다. 아울러 '0%'란 점을 보면 오히려 '참여하지 말라'는 의미로 해석될 정도다.

|

우리사주조합이 배정 신주를 전량 포기하면서 이는 모두 구주주들 몫으로 돌아가게 됐다. 아시아나항공에 따르면 기존 구주 1주당 0.13629838주로 책정됐던 신주배정비율은 이로써 1주당 0.17037297주까지 오르게 됐다.

이를 통해 가장 수혜를 입을 것으로 예상되는 곳은 지분 30.08%를 보유한 최대주주인 금호산업이 꼽힌다. 배정 신주만 모두 소화해도 지분율을 확대할 수 있는 길이 열렸다. 여기에 2대주주인 금호석유화학(지분율 12.61%)이 실권할 가능성이 높게 점쳐져 추가적인 지분율 확대도 기대되고 있다.

박삼구 회장이 평소 품고 있던 생각을 보면 금호산업이 아닌 다른 곳을 앞세워 지배력을 확대할 가능성도 있다. 박 회장은 어떤 경우에도 금호아시아나를 놓치지 않기 위해 금호산업과 별도로 아시아나항공 지분을 확보하려는 의지를 오랜 기간 보여왔다. 지난해 7000억 원대 자금을 들여 금호산업을 되찾은 것도 금호산업 본연보다 아시아나항공을 차지하기 위한 목적이 컸다는 게 업계의 중론이다.

이번 유증에서 이를 시도하기 위해 박 회장이 꺼내들 수 있는 카드는 2가지 정도가 거론된다. 금호산업이 배정받은 신주인수권을 개인이 직접 사들이는 방법, 또는 금호홀딩스를 활용해 아시아나항공 지배구조를 재편하는 방법 등이다. 다만 박 회장 개인이 아시아나항공 지분을 확보하기에는 자금력이 약하다는 점 등을 볼 때 후자가 가장 유력한 방식이다.

금호홀딩스는 금호기업과 금호터미널을 지난달 합병해 탄생한 금호아시아나그룹 지주사다. 박 회장이 지분 26.1%를 보유한 최대주주이고, 아들 박세창 사장이 19.9%, 아시아펀드, 케이에이 등 재무적투자자(FI)들이 나머지 지분을 들고 있다. 금호홀딩스→금호산업→아시아나항공으로 이어지는 지배구조가 이를 통해 완성됐다.

물론 현재 지배구조를 그대로 유지할 가능성도 있다. 우리사주조합의 청약 불참으로 금호산업이 배정받은 신주는 999만 8860주가 됐다. 신주를 전량 받아갈 경우 지분율은 기존과 동등하게 30.08%가 된다. 총 실권주의 20%까지 초과청약이 가능하기 때문에 대량 실권이 발생하고 초과 청약까지 실시하면 지분을 보다 크게 늘릴 수 있다. 금호석유화학이나 산업은행(지분율 6%)이 실권하면 지분율 40%를 넘기는 것도 충분히 가능할 것으로 전망된다.

만약 유동성에 부담이 크다면 '백기사'를 끌어들이는 것도 충분히 가능하다. 신주인수권 일부를 매각해 우호 지분을 늘리는 방식이다. 박 회장은 금호산업을 되찾을 때도 부족한 자금을 FI들을 통해 확보했다. 금호산업의 유동성에 부담을 안 주는 선에서 박 회장의 아시아나항공 지배력을 안정적으로 유지할 수 있는 가장 이상적인 방편이기도 하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 이엔플러스, 글로벌 셀메이커 방열 소재 사용 승인

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참

- 크라우드웍스, 비즈니스 특화 소형언어모델 ‘웍스원’ 개발

- [클리니컬 리포트]박셀바이오, '가보지 않은' NK 췌장암 임상 '숨고르기'

- [제일약품의 온코닉테라퓨틱스 첫 '신약']'비상장 바이오벤처' 국산신약, 블록버스터에 도전장

- [Red & Blue]보라티알, 오염수 방류 중단되자 '소금 테마' 주도

- 초격차 저력 삼성바이오로직스 실적 '또 자체기록 경신'

- [Company Watch]'손바뀜 실패' 프리엠스, 매각 완주 가능성은

- [코스닥 MZ 리더가 온다]지배구조 재편 성공한 강원에너지, 성장 발판 마련

- [한경협 파이낸셜 리포트]'돈 굴리기' 보수적 접근, '채권 투자' 집중