KB손보, 의도된 신계약 축소? 저축·보장성 모두 감소…KB손보 "내실 제고, 체질 개선 전략 일환"

이 기사는 2017년 02월 22일 13:59 thebell 에 표출된 기사입니다.

KB손해보험(이하 KB손보)의 월 평균 신규 월납 보험료가 4년 연속 하락했다. 신규 월납 보험료는 당해 년도의 보험사 영업 경쟁력을 나타내는 대표적 지표다. 표면적으로 KB손보는 KB금융지주로의 매각 전후로 영업 경쟁력이 훼손된 모습이다.

하지만 KB손보는 '2021년 내실 1위 손보사'라는 중장기 전략에 따른 영업 체질 개선 과정에서 나타난 현상일 뿐이라는 입장이다. 한마디로 의도된 결과라는 말이다.

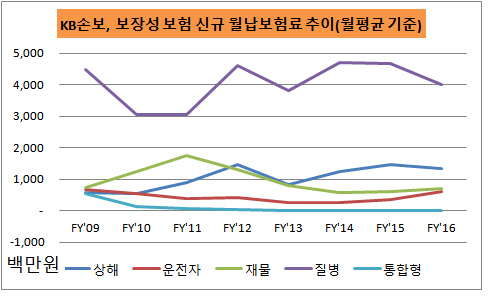

지난해 KB손보의 윌평균 신규 월납 보험료는 69억2000만 원이다. 금융위기 직후인 2009 회계연도(2009.4~2010.3)부터 지금까지 비교하면 2012회계연도까지 증가하다가 2013 회계연도부터 하락했다. 특히 지난해에는 3년간 유지해 온 80억 원 수준에서 60억 원대 수준까지 밀려났다.

월 평균 신규 월납 보험료 감소의 주된 원인은 저축성 보험의 축소다.

손해보험사는 한때 외형성장을 위해 방카슈랑스 채널 등에서 저축성 보험 판매 경쟁을 펼쳤다. 하지만 몇년 전부터 수익성 관리가 당면 과제로 떠오르면서 수익성 낮은 저축성 보험 판매를 줄이고 있다.

KB손보도 마찬가지다. 특히 지난해에는 월 평균 저축성 신규 월납 보험료가 1억4600만 원을 기록하며, 사실상 판매를 중단하는 모습을 보였다. 실제로 지난 한해 신규 월납 보험료 누계는 17억4800만 원으로, 이는 2015년 2개월치 저축성 신규 월납 보험료 18억6200만 원에도 미치지 못한다.

정책적으로 저축성 보험 판매를 줄인 KB손보는 대신 수익성이 높은 보장성 보험 판매에 집중했다. 지난해 전체 보유계약에서 보장성 보험 비중 업계 1위, 신규 월납 보험료 기준 보장성 보험 비중 업계 2위 등 일정 부분 성과를 내기도 했지만 보장성 보험의 신규 월납 보험료 증가는 이뤄지지 않았다.

결과만 놓고 보면 KB손보는 저축성 보험 판매를 중단하다시피하고 보장성 보험 판매에 매달렸지만 보장성 보험 판매도 줄어들었다.

이와 관련, KB손보는 보장성 보험의 판매 축소도 저축성 보험 판매 중단과 마찬가지로 중장기 전략에 따른 의도된 결과라고 말한다. KB손보 관계자는 "보장성 보험이 일반적으로 수익성이 높다고 하지만 보장성 보험 상품에서도 손해율 등에 따라 수익성이 높은 상품이 있고, 그렇지 않은 상품이 있다"며 "지난해에는 보장성 보험 중에서도 진짜 수익이 되는 알짜 상품 판매에만 집중했고, 그렇다보니 전체 보장성 보험 실적은 감소했다"고 설명했다.

실제로 손보업계가 보장성 보험을 두고 치열한 경쟁을 펼치고 있는 가운데 KB손보는 지난해 상해, 운전자, 재물보험 판매에서 선방했다. 지난해 보장성 보험 중 질병보험의 경우 전년 동기 대비 월 평균 6억 원 이상 감소했는데, 질병보험의 경우 상대적으로 손해율이 높은 상품으로 손꼽힌다.

|

KB손보 관계자는 "올해도 신규 월납 보험료 추이는 지난해와 비슷할 것"이라며 "2021년 내실 1위 손보사라는 중장기 전략에 따라 앞으로도 시장점유율보다는 수익성 알짜배기 상품 판매에 집중한다는 계획"이라고 말했다.

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다