코스모신소재, 그룹 '천덕꾸러기'에서 '효자'로 LCO 등 신규사업으로 매출·영업익 신장…재무부담 크게 줄어

윤동희 기자공개 2017-05-17 16:34:07

이 기사는 2017년 05월 12일 16:56 thebell 에 표출된 기사입니다.

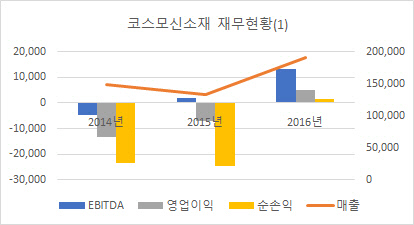

코스모신소재는 지난해 말 1903억 원의 매출을 기록했다. 42.6% 증가한 규모다. 영업이익은 50억 원으로 흑자전환했고 만 5년 만에 최초로 순이익을 내며 회복 기조에 들어섰다.

|

코스모신소재가 어려워졌던 이유는 새한미디어 시절 주력했던 자기 테이프 사업이 사양길로 접어들었기 때문이었다. 업계가 구조조정 돼 대형 사업자였던 코스모신소재에게 시장이 유리하게 재편됐지만 해당 제품에 대한 수요 자체가 감소해 장기 수익성을 기대할 수 없었다. 코스모신소재는 2012년 이후 한번도 영업이익이나 순익을 기록할 수 없었고 결국 2015년 오디오, 비디오 사업을 접었다.

대신 회사는 성장성이 높다고 판단한 토너, LCO(Lithium Cobalt Oxide·2차 전지 소재) 등 신규 사업에 집중하기 시작했다. 2015년 7월 최대주주 지분을 취득한 SG PE-케이스톤도 코스모신소재의 2차 전지 재료 및 프린터용 토너 사업 자체에 큰 문제가 없다는 판단을 내렸다. 대신 차입구조만 일부 조정한다면 얼마든지 손익분기점(BEP)에 도달할 수 있다고 봤다.

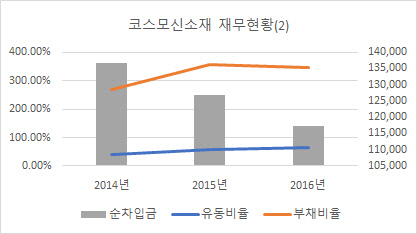

코스모그룹 전체적으로 차입부담을 줄이는 기조에 맞춰 코스모신소재도 몸집을 가볍게 하는 디레버리징 전략에 집중했다. 재무적투자자들은 옛 새한미디어의 인천공장을 비롯한 유휴 부동산 매각을 진행했다. 채무 상환을 위한 조치였다. 한때 1900억 원에 달하던 코스모신소재의 부채 규모는 1700억 원대까지 떨어졌다. 순차입 규모는 1174억 원으로 전년말 대비 94억 원 줄었다.

차입부담이 줄어들어 코스모신소재의 이자비용은 2014년 말 88억 원에서 2015년 76억 원으로, 지난해 말에는 68억 원까지 떨어졌다. 이자보상배율도 74%로 100%에 가까워지고 있고 지난해 상각전영업이익(EBITDA)는 130억 원을 기록해 이자를 갚고도 돈이 남는 상태에 이르렀다. 그동안은 EBITDA보다도 이자비용이 커 영업적자에 이자부담 손실까지 더하는 악순환의 구조였다.

코스모신소재는 차입부담을 해소함과 동시에 그동안 삼성SDI에 치우쳤던 공급을 거래선 다변화해 LCO 매출을 안정적으로 성장, 실적을 크게 호전시켰다. 실제로 코스모신소재의 LCO 매출은 전년대비 495억 원이 증가하고 기능성필름 부문은 103억 원 증가했다. 올해 1분기 실적도 긍정적이다. 코스모신소재는 지난 1분기 기준 매출 626억 원을 기록했다. 전년동기대비 57.9% 늘어난 규모로 영업이익 또한 크게 증가했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 수출입은행, 상반기 출자사업에 14곳 출사표

- 카카오, 2억달러 교환사채 발행 '공식화'

- [Red & Blue]수급 몰리는 피제이메탈, 알루미늄 시세 급등 '수혜'

- 이에이트, 가천대·길병원과 '디지털 트윈 병원' 구축 MOU

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건

- [캐시플로 모니터]포스코인터 '조단위 투자' 거뜬한 현금창출력

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기