한양, 주택 기반 '무차입 경영' 틀 지속 [발행사분석]공모채 발행 노크, 산업은행·미래에셋대우 대표주관

배지원 기자공개 2017-05-19 08:33:07

이 기사는 2017년 05월 16일 16:42 thebell 에 표출된 기사입니다.

이번 발행에는 산업은행이 대표주관사로 참여한다. 한양은 3년물 단기채 200억 원 규모를 발행한다. 신용등급은 BBB+급으로 낮지만, 규모가 작고 만기가 짧아 시장에서 소화될 수 있을지 관심이 모인다.

◇주택사업 비중 늘려…유동성 대응 뛰어나

한양은 토목, 플랜트, 건축 등 분야에서 다양한 시공경험을 쌓았다. 토목, 플랜트, 건축 분야에서 적절히 분산된 매출구조를 보이고 있다.

하지만 최근에 주택 사업의 채산성이 높아지면서 주택사업 비중을 확대하고 있다. 수주가 줄어들면서 토목과 플랜트 부문의 매출은 감소되고 있지만, 2014년 이후 주택부문이 상당부분 매출을 보완해주고 있다.

|

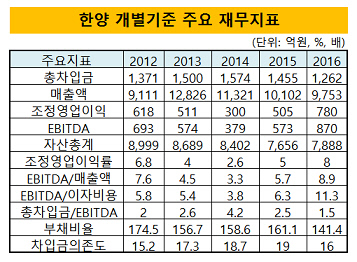

2016년 말 공사매출은 전년 대비 8.7% 감소한 9078억 원을 기록했다. 이는 토목·플랜트 부문의 매출 감소에 따른 영향이다. 2012년까지는 토목·플랜트 부문 매출비중이 전체 매출의 50% 이상을 차지했지만 최근에는 점차 감소하고 있다. 2016년 기준으로는 35.2%까지 줄어들었다.

김미회 한국기업평가 책임연구원은 "공공부문이 발주처 중 49.2%를 차지하고 있어 여전히 안정적인 사업 구조가 유지되고 있다"고 밝혔다.

영업수익성이 높은 주택부문 치중으로 전체 매출 규모가 줄어든 가운데 상각전영업이익(EBITDA)은 크게 늘었다. 2015년 매출액은 1조 102억 원에서 2016년 9753억 원으로 3% 가량 줄어들었다. 반면 EBITDA는 같은 기간 521억 원에서 793억 원으로 52% 늘어났다.

우수한 영업현금창출력이 지속되면서 2012년 상환우선주를 포함한 실질 순차입금 규모가 1106억 원까지 증가했다. 이후로 꾸준히 차입규모가 줄어들면서 지난해 말 순차입금 규모는 -701억 원으로 실질적인 무차입 상태를 기록했다.

김 연구원은 "현금성자산 2113억 원, 비사용 여신한도 763억 원 등을 고려할 때 유동성 대응능력도 우수한 수준"이라고 밝혔다.

◇산업은행 대표주관, 민평금리 등급대비 높아

한양의 회사채 대표주관사는 산업은행과 미래에셋대우다. BBB+급 회사채는 주로 하이일드 펀드 편입용이나 리테일 소화용으로 발행되는 경우가 많다. 업계 관계자는 "산업은행이 일반 회사채 대표주관사로 참여하는 경우는 대부분 신용등급이 낮아 채권 기관투자자의 관심권 밖에 있는 기업"이라고 밝혔다.

하지만 한양은 BBB+ 동급 회사채보다 높은 금리 매력이 부각된다. 15일 기준 BBB+기업의 등급민평은 5.96%다. 한양은 그보다 1.54%포인트 높은 7.5%다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다