이 기사는 2017년 09월 22일 08:31 thebell 에 표출된 기사입니다.

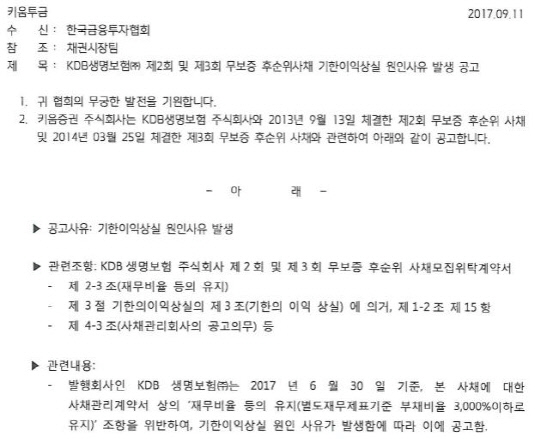

키움증권이 금융투자협회에 KDB생명 후순위채의 EOD 사유를 밝힌 시점은 이달 11일이었다. 트리거 조항인 부채비율 기준(3000%)를 넘겼다는 건데 시점이 이상했다. 사채위탁계약서상 부채비율 적용 시점은 직전년도 결산 으로 명기돼 있다. 국내 어떤 사채 계약서도 이 부분은 마찬가지다. 만약 공고를 하려면 시기상 올해 초에 했어야 했다.

살펴보니 KDB생명 부채비율이 3000%를 넘은 시점은 올해 6월 말이었다. 작년 말만 해도 2897%였다. EOD 사유가 발생한 건 아니란 얘기다. 하지만 키움증권은 6월 말 수치를 확인하고 곧바로 금투협에 EOD 사유 발생을 알리는 열의(?)를 보였다. 그만한 이슈라면 사채관리회사로서 곱씹어 봐야 했지만 그러지 못했다. 단순 실수라 하기엔 민망한 수준이었다.

|

얼굴을 들지 못하는 건 KDB생명 스스로도 마찬가지다. 키움증권의 EOD 사유 발생 공고를 아무런 의심 없이 받아들였다. 전년 말 기준으로 부채비율을 적용한다는 점 자체를 인지하지 못한 듯 했다. 미디어는 KDB생명 후순위채의 기한이익 상실이 임박한 것처럼 보도했다. 유상증자 계획은 마치 EOD의 후속 대응으로 받아들여졌다.

백미(白眉)는 신용평가사였다. 메이저 3사 모두 19일을 전후로 비슷한 코멘트를 냈다. KDB생명에 EOD 상실 사유가 발생했으니 향후 재무개선 추이를 모니터링하겠다는 입장을 보였다. 정작 EOD를 둘러싸고 '팩트 체크'를 진행한 곳은 아무도 없었다. 한국기업평가는 KDB생명을 아예 등급하향검토 대상에 등재하기도 했다.

앞으로 KDB생명에 대한 신평사들의 보고서가 어떤 식으로 전개될 지 벌써부터 궁금해진다. 금융투자협회에 게재된 키움증권의 EOD 사유 공고는 열흘이 지난 지금까지도 그대로다. 이와중에 KDB생명은 책임 전가에 급급하다. 모두가 '아마추어'라고 밖에 보이지 않는다. 애먼 투자자만 발을 동동 구르고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [태영건설 워크아웃]계속기업가치 1.1조 vs 청산가치 1조

- '업스테이지 투자' 미래에셋벤처, AI포트만 2000억 '베팅'

- 주관사단 '몸집 줄인' 롯데, 미매각 부담 덜어냈나

- [Korean Paper]외평채 벤치마크 '물음표'…통화 다각화로 돌파할까

- [Korean Paper]'중동+고금리' 리스크에 하나은행 선방했다

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손