공정위 기업결합심사, 한라시멘트 M&A 변수되나 아세아·아주, 승인 '무난'… 성신·LK+한일, 제한 가능성 존재

정호창 기자공개 2017-10-17 09:05:57

이 기사는 2017년 10월 11일 17:30 thebell 에 표출된 기사입니다.

◇시멘트업계, HHI 기준 중집중시장… 경쟁제한성 평가 대상

국내 시멘트 시장은 상위 7개 업체가 수십 년간 90% 가량의 점유율을 기록해 온 과점시장이다. 지난 7월 한일시멘트가 사모투자펀드(PEF) 운용사 LK투자파트너스와 함께 현대시멘트를 인수하며 상위 업체 수가 6곳으로 줄어 시장집중도는 전보다 더 높아졌다. 이런 시장 구도에서 업계 5위인 한라시멘트를 동종업체가 인수할 경우 경쟁제한 우려는 더 커질 수밖에 없다. 한라시멘트 매각을 바라보는 관련업계의 시각이 딜의 승자가 누가 될 것인가에 못지않게 공정위에 집중되는 이유다.

공정거래법(독점규제 및 공정거래에 관한 법률) 제7조 제4항은 기업결합을 통해 △시장 점유율 합계가 시장 지배적 사업자 추정요건에 해당하는 경우 △점유율 합계가 당해 거래분야에서 제1위가 되는 경우 △2위 회사와의 점유율 차이가 1위 사업자 점유율 합계의 25% 이상인 경우 등 세 가지 요건을 모두 충족할 때 경쟁을 실질적으로 제한하는 것으로 추정한다. 이 경우 공정위는 기업결합을 금지하거나 일정기간 영업 조건·방식·범위 등을 제한하는 시정조치를 내릴 수 있다.

해당 조항에서 지칭하는 '시장 지배적 사업자 추정요건'은 △1사업자의 시장 점유율이 50% 이상이거나 △3 이하 사업자의 시장 점유율 합계가 75% 이상인 경우를 의미한다.

공정위가 경쟁제한성을 판단할 때 기준이 되는 시장 점유율은 통상 매출액을 통해 산정한다. 하지만 시멘트의 경우 사업자별 제품 성능과 단가 등에 큰 차이가 존재하지 않아 업계에서 통용되는 출하량 기준 점유율과 공정위의 매출 기준 점유율에는 큰 차이가 없을 것으로 추정된다.

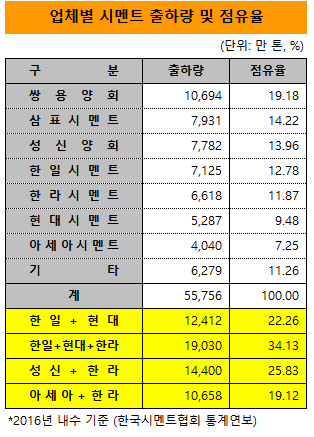

한국시멘트협회가 집계한 지난해 국내 시장 출하량 통계에 따르면 현대시멘트를 품에 안은 한일시멘트가 합산 점유율 22.16%로 시장 1위에 올라있다. 지난해까지 업계 맏형 노릇을 해왔던 쌍용양회가 19.18% 점유율로 2위를 차지하고 있고 삼표시멘트(옛 동양시멘트), 성신양회, 한라시멘트, 아세아시멘트가 뒤를 잇는 시장 구도다.

|

공정위 기업결합심사는 관련시장을 획정한 뒤 점유율을 산정하고 시장 집중도를 평가한 뒤 경쟁제한성을 평가하는 순서로 이뤄진다. 시장 집중도는 시장 점유율 제곱의 합으로 산출되는 허핀달-허쉬만 지수(HHI)를 통해 판단한다.

동일 시장 기업들의 M&A를 통해 이뤄지는 수평형 기업결합에 있어 HHI가 △1200을 미달하는 경우 △1200 이상 2500 미만이면서 HHI 증가분이 250 미만인 경우 △2500 이상이고 HHI 증가분이 150 미만인 경우엔 해당 시장이 안전지대(Safe Harbor)에 속하는 것으로 보고 경쟁제한성이 없는 것으로 추정한다.

한일시멘트와 현대시멘트의 결합을 반영한 지난해 점유율 기준 국내 시멘트 시장의 HHI는 1500 수준으로 추산된다. 공정위 기업결합심사기준상 저집중시장인 1200을 넘어선 중집중시장에 해당하는 수치다. 따라서 동종업체간 기업결합에 따른 HHI 증가분이 250 이상일 경우 공정위의 경쟁제한성 평가가 뒤따르게 된다.

◇아주산업·아세아시멘트, HHI 기준 안전지대 해당

한라시멘트 인수전 숏리스트에 오른 곳 중 아주산업은 레미콘업체로 공정위의 시장 집중도 평가와 사실상 무관한 후보다. 아주산업이 한라시멘트의 새 주인으로 결정될 경우 무난하게 공정위 승인을 얻을 수 있을 것으로 예상된다.

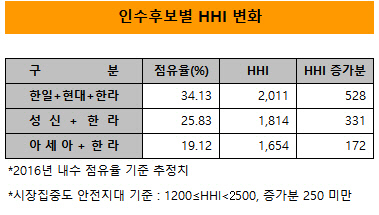

동종업체인 아세아시멘트가 한라시멘트 인수에 성공할 경우 국내 시멘트 시장 집중도가 현재보다 높아지긴 하지만 공정위 승인을 받는 데 별 문제가 없어 보인다. 아세아는 한라를 품에 안을 경우 합산 점유율 19.12%로 업계 순위가 6위에서 3위로 수직 상승하지만 HHI 증가분은 170 수준에 그친다.

기업결합심사 기준상 중집중시장 안전지대 범위 250을 넘지 않으므로 어렵지 않게 공정위로부터 경쟁제한 우려가 없다는 판단을 이끌어낼 수 있을 것으로 전망된다.

|

◇성신양회·LK투자파트너스, '협조효과' 판단 여부에 성패

다른 숏리스트인 성신양회와 LK투자파트너스는 경쟁사인 아주산업과 아세아시멘트에 비해 보다 높은 공정위 심사 문턱을 넘어야 할 것으로 관측된다. 두 후보 모두 한라시멘트 인수에 성공할 경우 HHI 안전지대 기준을 넘을 것으로 추산되며 경쟁제한성 평가에서 협조효과에 대한 우려로 시정조치를 받게 될 가능성이 존재하기 때문이다.

업계 3위인 성신양회가 한라시멘트를 품에 안는다면 합산 점유율 25.8%로 현대시멘트를 손에 넣은 한일시멘트(합산 점유율 22.26%)를 제치고 업계 1위로 도약하게 된다.

현재 한라시멘트 인수전에서 이름을 찾아볼 수 없는 한일시멘트가 현대시멘트 인수전처럼 본선 무대에서 LK투자파트너스와 손잡고 한라시멘트마저 품에 안을 경우엔 합산 점유율 34.13%로 확고한 업계 1위 자리를 굳히게 된다.

LK투자파트너스가 현대시멘트에 이어 한라시멘트도 한일시멘트와 공동 인수에 나선 것인지는 아직까지 확인되지 않고 있다. 하지만 시멘트는 물론이고 PE업계에서도 LK가 한일시멘트와 무관하게 이번 인수전에 뛰어들었을 가능성은 낮은 것으로 보고 있다.

업계 관계자는 "LK와 한일시멘트간에 맺은 현대시멘트 공동투자 계약에 '겸영금지' 조항이 명확히 기재돼 있지 않다면 LK가 단독 또는 다른 전략적 투자자(SI)와 손잡고 한라시멘트 인수를 추진하는 것이 가능해 보이긴 하나, PE업계 관행상 일어나기 어려운 일"이라며 "이번에도 LK 뒤에서 한일이 숨은 역할을 할 가능성이 매우 높아 보인다"고 분석했다.

LK를 전면에 내세우고 한일시멘트가 다시 한라시멘트를 인수하는 경우를 가정한다면, 쌍용양회와 삼표시멘트 등 상위 3개 사업자의 점유율 합계는 67.54%다. 1위 사업자 점유율은 물론이고 3 이하 사업자 점유율 기준(75%) 모두 공정거래법상 제재기준을 넘지 않는 셈이다.

하지만 공정위 승인을 단정할 수는 없다. 성신양회와 LK투자파트너스(한일시멘트 연대시) 모두 HHI 안전지대 기준을 넘기 때문이다. 성신양회가 한라시멘트를 품을 경우 HHI 증가분은 330, LK와 한일시멘트 컨소시엄 승자시 HHI 증가분은 530 수준으로 모두 기준치 250을 웃돈다.

따라서 공정위는 시장 집중도 평가에서 그치지 않고 다음 단계인 경쟁 제한성 평가를 시행하게 된다. 이 경우 문제가 되는 것은 '협조효과'다.

공정위는 수평형 기업결합의 경쟁제한 가능성을 심사할 때 기업결합 이후 기업결합 당사 회사가 단독으로 가격통제·경쟁배제능력 등을 보유·행사할 수 있는 지를 우선 검토한다. 이어 사업자 간에 가격·수량·거래조건 등에 관한 명시적·묵시적 협조행위가 이뤄지기 쉬워지는지 여부도 검토한다. 이 같은 '협조효과'는 △상품의 동질성 △정보공유의 용이성 △상대회사의 독행기업 여부 △공동행위 전력 등을 고려해 판단하도록 가이드라인이 마련돼 있다.

성신양회와 한일시멘트 모두 한라시멘트 인수로 시장 1위에 오르는 점과 시멘트 업체들이 과거 수차례 가격 담합 등으로 공정위 제재를 받은 전력이 있다는 점이 협조효과의 문턱을 넘기 어렵게 만드는 요인이다.

국내 시멘트 시장을 이끄는 과점 7개사는 건설경기의 부침에 따른 경영실적 악화를 피하기 위해 시멘트 판매단가를 담합해 결정한 사례가 적지 않다. 공정위에 적발돼 제재 조치를 받은 경우만 1998년, 2001년, 2004년, 2016년 등 4차례에 이른다. 지난해 하반기엔 한일시멘트와 성신양회, 아세아시멘트가 드라이몰탈 시장에서 담합한 행위가 공정위에 적발돼 과징금 부과 제재를 받기도 했다.

법조계를 비롯해 관련 업계 전문가 일부는 이 같은 과거 전력을 근거로 공정위가 기업결합을 불허하거나 설비 일부의 매각을 명령하는 등의 시정조치를 내릴 가능성을 배제하기 어렵다는 분석을 내놓고 있다.

실제로 공정위는 2004년 현대자동차그룹 산하의 INI스틸 컨소시엄이 한보철강을 인수할 때 '상품이 동질하고 정보공유가 용이한 시장상황에 있으며, 과거 부당한 공동행위로 시정조치를 다수 받은 점'을 이유로 철근 생산능력을 제한하기 위해 설비 일부를 매각할 것을 명령하는 시정조치를 내린 사례가 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다