한라시멘트 M&A '완주 포기' 성신양회 미래는? 아세아에 밀려 업계 4위 하락..CAPA 한계 드러낼듯

한형주 기자공개 2017-11-16 11:34:53

이 기사는 2017년 11월 14일 07:56 thebell 에 표출된 기사입니다.

이 속에서 발만 동동 구르다 버스도 기차도 모두 놓쳐버린 기업이 있다. 바로 한라시멘트 인수전의 가장 뼈아픈 패배자 성신양회다.

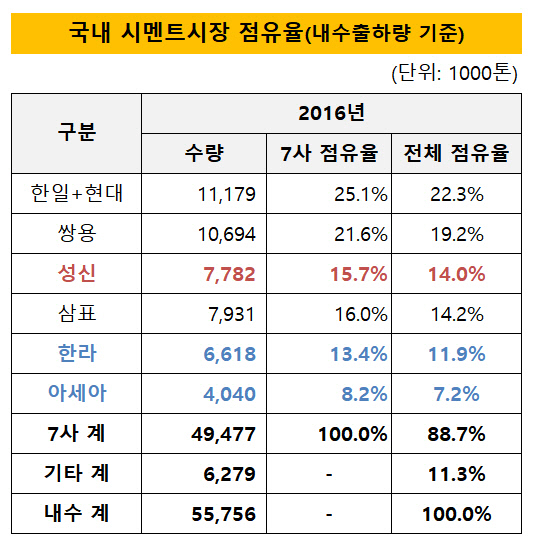

성신양회가 시멘트사 인수합병(M&A) 전쟁에 뛰어든 것은 이번이 처음이다. 직전 현대시멘트 공개경쟁입찰에서 승전한 한일시멘트가 업계 최강자 쌍용양회를 제치고 시장 점유율 1위를 차지한 것에 자극받았을 공산이 크다. 사실 이 부분에선 결과적으로 한라시멘트 인수에 성공한 아세아시멘트의 입장도 크게 다르지 않았다. 차이가 있다면 성신양회의 점유율(2016년 내수출하량 기준 3위)이 아세아시멘트(동기준 최하위)보다 월등히 높았다는 것. 성신양회가 한라시멘트를 품었더라면 양사 합산 점유율은 30%에 육박해 쌍용양회는 물론 한일시멘트까지 뛰어 넘는 확고한 1위가 될 상황이었다.

|

하지만 아세아시멘트와 달리 성신양회는 준비된 후보가 아니었다. 올 상반기 말 연결 기준 단기금융상품을 포함한 현금성자산은 단 120여억 원. 이에 비해 순차입금은 3000억 원을 크게 웃돌 정도로 재무안정성이 취약했다. 이런 성신양회에게 베어링프라이빗에쿼티아시아(PEA)로의 피인수 이후 순차입 규모가 4800억 원가량으로 불어난 한라시멘트는 애당초 벅찬 매물이었다.

인수 여력을 보강하기 위해 재무적투자자(FI)인 페레그린인베스트먼트와 손잡았지만, 매각자 측의 가격 눈높이를 맞추기엔 의지와 재무 능력 면에서 취약한 점이 많았다. 열위한 재무구조에서 아직 완전히 벗어나지 못한 성신양회에게 들이닥친 시멘트 산업 구조 재편 속도는 너무 빨랐던 것이다.

그렇다고 시장이 이런 성신양회의 사정을 봐줄리 만무하다. 이번 2차 통합(consolidation)을 계기로 향후 생산능력(CAPA) 측면에서 성신양회의 한계는 더욱 뚜렷해질 것이란 관측이 지배적이다. 과점구도라곤 하지만 결국 시멘트 업계도 구성원들끼리 CAPA를 갖고 서로 치고받는 구조다. 전체 CAPA가 100이라면 80만큼은 개별 회사가 안정적으로 각자의 고정 거래처에 물량을 공급하고, 나머지 20에 대해선 서로 빼앗고 빼앗기는 제로섬(zero-sum) 게임. 이 과정에서 업체 간 치열한 덤핑 경쟁이 연출되는 모습도 시장은 목도해 왔다. 최근 시멘트 시장이 공급과잉 상태라 하지만, 궁극적으로 가격 덤핑과 같은 돌발 상황에서도 탄력적으로 대응할 수 있는 CAPA가 시멘트사들에겐 중요하단 이야기다.

이런 점에서 성신양회의 시장 경쟁력은 한일시멘트, 쌍용양회, 삼표, 그리고 아세아시멘트-한라시멘트 대비 떨어질 수밖에 없다는 분석이다. 만약 성신양회가 한라시멘트를 인수했다면 종전의 업계 6위로서 CAPA가 더 적은 아세아시멘트의 위기감이 상대적으로 부각됐겠지만, 현재는 성신양회도 만만찮은 처지에 놓였다는 지적이 나온다. 당장 아세아시멘트의 한라시멘트 인수가 성사되면 성신양회의 시장 점유율은 4위로 내려앉게 된다.

반대로 그간 내륙의 한 개 공장에 위치해 있던 아세아시멘트는 연안 소재의 옥계 공장(한라시멘트)까지 소유함으로써 과거와는 달라진 위상을 보여줄 수 있게 된다. 점유율 합계는 19.1%로 3위에 등극할 전망이다. 같은 내륙사 간 조합이긴 하나 한일시멘트도 비교적 효율성이 좋다고 알려진 현대시멘트 영월공장 킬른(kiln)을 앞세워 수도권 공급망을 더욱 공고히 하게 됐다. 왕년의 '원톱' 쌍용양회가 이미 전국을 아우르는 공급구조를 갖추고 있음은 굳이 강조할 것도 없다. 2015년 동양시멘트(현 삼표시멘트)를 인수한 삼표그룹은 시멘트 생산량의 상당 비중을 레미콘(삼표산업) 제조를 위해 자가소비하는 게 가능하다 보니 시멘트 업계에서 공격적으로 영업을 펼치는 추세다. 여러모로 성신양회에겐 악재일 수밖에 없는 환경이다.

업계 관계자는 "한라시멘트 매각 본입찰에서 유일한 대항마였던 레미콘사 아주산업이 선방해 줬더라면 그나마 기존 경쟁구도가 유지돼 성신양회 입장에서도 압박감이 덜했겠지만, 아세아시멘트가 승기를 거머쥠으로써 이젠 한일시멘트, 쌍용양회, 삼표까지 포함한 대형 4사들 틈바구니에서 홀로 고군분투해야 할 상황이 됐다"고 말했다. 또 다른 관계자는 "현재도 재무구조 개선 작업에 한창인 성신양회의 경우 완연한 회복까진 시간이 필요하다 보니 타사들이 체제를 정비하는 사이 더욱 도태될 개연성이 있다"고 진단했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다