노란풍선·네오플럭스, 'Worst KOSDAQ Deal' [2018 기관투자가 IPO 전망]상장리스크, 수익변동성 등 지목…까스텔바쟉도 부정적 전망 다수

강우석 기자공개 2018-02-14 09:34:52

[편집자주]

2018년 기업공개(IPO) 시장에는 현대오일뱅크, SK루브리컨츠, 지누스 딜의 등장이 기대를 모으고 있다. 호텔롯데까지 상장을 재개하면 2017년 공모실적인 8조 원을 훌쩍 넘어설 공산이 크다. 더벨은 2016년, 2017년에 이어 2018년 IPO 시장을 조망하고 상장 추진 회사들의 투자 매력도를 알아보기 위해 기관투자가들의 의견을 받았다. 설문은 기업공개(IPO) 수요예측에 참여하는 국내 대형 자산운용사를 대상으로 했다.

이 기사는 2018년 02월 08일 17:11 thebell 에 표출된 기사입니다.

까스텔바쟉에 대한 전망도 우호적이지 않았다. 패션 시장이 포화됐을 뿐 아니라 해당 산업을 신뢰하기 어렵다는 입장이 많았다.

머니투데이 더벨은 지난 1일부터 6일까지 국내 대형 자산운용사들을 대상으로 '2018년 기업공개(IPO) 시장 전망 조사'를 실시했다.

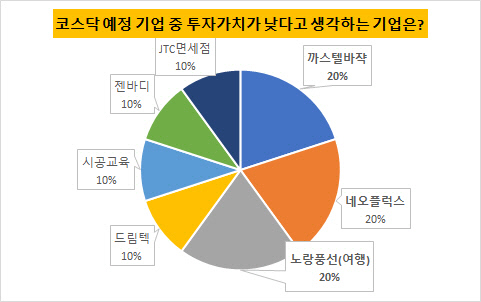

올해 코스닥 상장 가능성이 높은 JTC면세점, 동구바이오제약, 시공교육, 젠바디, 드림텍, 카카오게임즈, 에스티유니타스, 노랑풍선, 크리스에프앤씨(F&C), 까스텔바쟉, 네오플럭스 등의 기업에 대한 기관투자가들의 의견을 물었다.

이들은 코스닥 상장 예정기업 중 네오플럭스, 노랑풍선, 까스텔바쟉 등이 투자가치가 가장 낮을 것이라고 응답했다. 세 기업 모두 20%의 비중으로 지목됐다.

네오플럭스는 벤처케피탈 특유의 변동성 때문에 부정적인 평가를 받았다. 기관투자가들은 업종 특성상 실적을 꾸준히 유지하기 어렵고, 매년 일정 규모의 펀드를 결성·해산 역시 불가능하다고 판단했다. 기상장된 벤처캐피탈 기업들의 평균 주가수익배율(PER)이 50~60배로 형성되고 있는 것 역시 과도한 수준이라 보고 있다.

네오플럭스는 지난해 11월 NH투자증권과 주관 계약을 맺고 상장 작업에 돌입했다. 신주 발행과 구주매출을 병행하는 방안을 유력하게 검토 중이다. 코스닥 랠리 속에 벤처기업 육성책까지 뒷받침되면서 기업가치 산정에 유리한 상황이다.

|

노랑풍선의 경우 낮은 밸류에이션이 감점 요인으로 꼽혔다. 시장에서는 회사 몸값이 약 1000억원 안팎으로 거론되고 있다. 하지만 타 산업 대비 수익변동성이 큰 여행업 특성을 고려하면 해당 수준의 기업가치를 인정받긴 어렵다는 게 기관투자가들의 전망이다.

상장 부적격 판정을 받은 이력도 변수로 꼽힌다. 한국거래소는 지난해 11월 노랑풍선에 대한 상장예비심사를 미승인했다. 상장사에 걸맞지 않는 회계 시스템을 지적하며 관련 부분 수정을 요구했다. 노랑풍선은 지난해 2월 KB증권과 주관 계약을 맺은 뒤 상장을 준비해왔다. 회사 측은 내부통제 감독기간이 끝난 뒤 상장예심을 다시 청구할 방침이다.

까스텔바쟉에 대한 부정적인 견해도 적지 않았다. 기관투자자들은 패션산업 시장이 포화됐다는 입장이었다. 까스텔바쟉은 골프웨어 브랜드로 비교적 호황을 누리고 있지만, 패션 산업 전반의 성장 잠재력이 낮은 현재 상황을 직시해야한다는 게 이들의 주장이다. 실제로 패션업종 기업들의 IPO 성적은 참패에 가까우며 상장 이후 주가흐름 역시 지지부진한 편이다.

회사 측은 골프웨어 시장이 나홀로 호황 중인 점을 강조할 방침이다. 국내 골프인구 급증과 함께 고속 성장을 이어가고 있고, 20~30대 젊은층의 유입도 잇따르고 있는 점을 내세워 마케팅할 예정이다. 까스텔바쟉은 지난해 7월 NH투자증권과 주관 계약을 맺으며 상장 준비에 본격 돌입했다.

소수 투자자들은 젠바디, 시공교육도 IPO 흥행이 쉽지 않을 것이라 판단했다. 지카바이러스 진단키드 개발기업인 젠바디의 경우 전방 시장 하향 가능성을, 교육콘텐츠 업체 시공교육에 대해선 낮은 성장성을 주시할 필요가 있다고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다