한진칼, 차입금 상환 후순위로 밀리나 진에어 상장자금 계열 지배력 확대 활용 검토…재무개선 속도 지지부진

임정수 기자공개 2018-04-05 08:32:18

이 기사는 2018년 04월 03일 15:30 thebell 에 표출된 기사입니다.

3일 관련 업계에 따르면 한진칼은 지분율이 낮은 계열사 지분을 추가로 취득하는 방안을 고심하고 있다. 공익법인이 보유하고 있는 대한항공과 한진 지분에 대한 의결권이 제한될 경우 오너 지배력이 약화될 수 있다는 판단에 따라 계열사 지분 추가 매입을 고려하는 것으로 알려졌다.

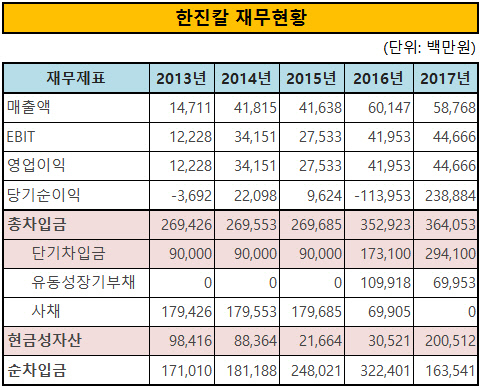

당초 시장에서는 한진칼이 진에어 상장 자금으로 차입금 상환에 나설 것으로 기대했다. 한진칼은 진에어 상장 과정에서 진에어 주식 900만주를 매각해 2862억원의 자금을 확보했다. 이 자금을 활용해 차입금을 상환할 경우 재무구조가 대폭 개선될 것이라는 기대다.

하지만 한진칼이 차입금 상환보다는 유동성을 늘리는데 주력하고 있어 재무개선이 지지부진하다는 평가가 나오고 있다.

|

한진칼은 지난해 10월과 12월에 각각 500억원과 600억원 규모의 회사채 만기가 도래해 이를 현금으로 상환했다. 이에 따라 1800억원 규모이던 회사채 잔액이 700억원 수준으로 줄어들었다. 만기가 올해 12월로 9개월 정도 밖에 남지 않아 유동성장기부채로 분류된다.

하지만 반대 급부로 단기차입금이 1200억원 가량 늘어나면서 사실상 전체 차입금 규모는 3530억원에서 3640억원으로 오히려 증가했다. 이 과정에서 대한한공 주식이 단기자금을 빌려준 NH투자증권과 KB증권 등에 담보로 제공됐다. 차입금이 대부분 단기차입금으로 전환되면서 차입금 단기화는 개선되지 않았다.

문제는 다시 큰 폭의 재무구조 개선을 기대하기가 쉽지 않다는 점이다. 한진칼은 진에어 상장으로 대규모 자금을 확보할 수 있는 수단을 소진했다. 칼호텔네트워크, 정석기업, 토파스여행정보 등 비상장 계열사를 상장한다 하더라도 확보할 수 있는 자금은 극히 제한적이다.

투자은행(IB) 업계 관계자는 "비상장사의 순이익이 100억원 내외에 불과해 계열사 상장을 통해 한진칼의 기업가치를 제고하기 어려울 것"이라고 평가했다. 또 다른 관계자는 "이번 기회에 차입금을 많이 상환해 놓지 않으면 단기간 내에 재무구조 개선을 기대하기 어려워진다"고 우려했다.

이와 관련해 한진그룹 관계자는 "계열사 지분 확대는 자금에 여유가 생기면서 지주사로서 계열사 지배력 확대가 필요하지 않겠느냐는 원론적인 수준에서 고심하고 있는 것"이라며 "자금 수지를 따져 일정 수준의 유동성을 유지하면서 차입금 상환을 통한 재무구조 개선도 단계적으로 해 나갈 계획"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [태영건설 워크아웃]계속기업가치 1.1조 vs 청산가치 1조

- '업스테이지 투자' 미래에셋벤처, AI포트만 2000억 '베팅'

- 주관사단 '몸집 줄인' 롯데, 미매각 부담 덜어냈나

- [Korean Paper]외평채 벤치마크 '물음표'…통화 다각화로 돌파할까

- [Korean Paper]'중동+고금리' 리스크에 하나은행 선방했다

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손