KTB네트워크, '두마리 토끼' 잡으러 간다 [벤처캐피탈 IPO]⑤KTB투자증권 RCPS 상환 지원·공룡조합 위한 유동성 확보…'일거양득'

김세연 기자공개 2018-04-19 16:42:20

[편집자주]

벤처캐피탈들이 잇달아 기업공개(IPO)를 선언하고 나섰다. 기업가치 재평가와 퀀텀 점프에 대한 기대 심리가 맞물리면서 상장 행렬이 줄을 잇고 있다. IPO 시장에 명함을 내민 벤처캐피탈의 펀드레이징과 투자 및 회수 역량을 점검하고 향후 상장 기업으로서 성공 가능성을 가늠해본다

이 기사는 2018년 04월 18일 15:12 thebell 에 표출된 기사입니다.

◇1세대 VC, 그룹 지분재편 핵심 열쇠

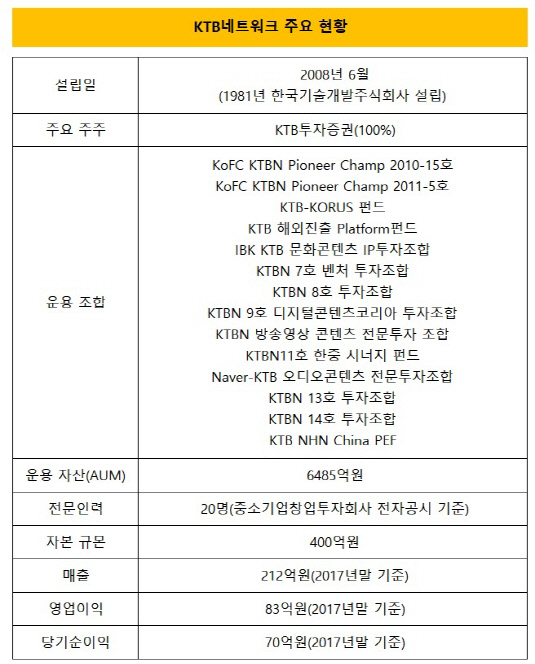

KTB네트워크는 국내 벤처캐피탈과 역사를 같이해 온 1세대 벤처캐피탈이다. 2008년 KTB투자증권에서 물적 분할하며 신기술사업금융회사로 출발한 후 2014년 창업투자사로 전환했다는 점에서 공식(?) 업력은 11년에 불과하다. 하지만 증권업으로 전환한 KTB투자증권의 전신이자 1981년 설립된 '한국기술개발주식회사'가 모체란 점을 감안하면 실제 업력은 무려 38년에 달한다.

KTB네트워크는 매년 펀드레이징과 투자, 회수 등 전 분야에서 꾸준함을 이어왔고 안정적 수익 구조까지 갖추고 있다는 점에서 굳이 상장 가능성이 크지 않다는 것이 업계의 중론이다. 에이티넘, 스틱 등 독립계 벤처캐피탈과 달리 KTB투자증권이라는 최대주주가 자리한 만큼 기업공개에 나설 필요성도 크지 않았다. 업계 수위의 한국투자파트너스가 상장 시장에 모습을 드러내지 않고 있는 것도 비슷한 맥락이다.

이 때문에 갑작스런 KTB네트워크의 상장 추진이 그룹내 지분구조의 재편을 위한 선택이란 분석이 대부분이다. KTB네트워크는 지난해말 지배구조 이슈에 휩싸였다. KTB네트워크의 최대주주가 변경된 것은 아니지만 KTB투자증권의 주인이 바뀌며 그룹내 연쇄적인 지분 재편 필요성이 부각됐기 때문이다. KTB투자증권은 KTB네트워크의 지분 100%를 보유하고 있다.

투자은행(IB) 업계에서는 KTB네트워크의 기업공개 과정에서 최대 30%가량의 구주 매출이 이뤄질 것으로 전망하고 있다. 최대주주인 KTB투자증권의 재무 개선을 위해 수년 간 이어온 배당금 부담 해소가 필요한 만큼 자회사의 지분 정리로 상환 자금을 마련할 것이란 분석이다.

KTB투자증권은 증권업 전환에 나선 2008년 2종의 전환상환우선주(RCPS)를 발행하며 1000억원 규모의 자금을 조달했다. 발행당시 약정 배당율은 9%로 매년 배당규모는 90억원(주당 875원)에 달한다. 지난 2013년부터 지난해까지는 실적 부진 속에 배당금 지급을 지급하지 못하며 누적된 미지급금 규모는 428억원으로 늘어났다.

최근 IPO 시장에서 높아진 벤처캐피탈의 밸류에이션을 감안할 때 구주매출로 1000억원 이상의 재원 마련이 가능하다는 기대도 상장 결정을 부추겼다.

◇글로벌 VC 도약 위한 유동성 필요성 부각

KTB네트워크의 상장 배경은 글로벌 투자시장 진출 등을 위한 유동성 확보에서도 찾을 수 있다.

KTB네트워크가 운용중인 펀드는 벤처펀드 13개와 사모투자펀드(KTB NHN China PEF) 1개 등이다. 운용자산(AUM) 규모는 6500억원 가량이다. 하지만 투자여력이 남은 조합은 6개로 1800억원 가량의 투자 집행만이 가능하다. 지속적인 투자를 위해 신규 조합 결성이 필요한 상황인 셈이다.

최근 몇 년간 벤처투자 시장은 다양한 정책자금이 쏟아지며 조합 결성의 적기로 꼽힌다. 국내는 물론 신규로 검토중인 미주지역 전용 펀드 조성까지 고려하는 KTB네트워크는 기간중 1000억원이상의 대형 조합 등 다양한 조합을 마련해야 한다. 조합 결성과정에서 운용사가 결성총액의 10% 가량을 부담해야 하는 만큼 IPO를 통해 필요한 유동성을 확보하겠다는 것이다.

강점을 보여온 해외시장 투자를 위해서도 자금 마련은 필수적이다. KTB네트워크는 국내 벤처캐피탈중 중국 투자시장에서 가장 빠른 행보를 보여왔다. 2000년부터 북경에 연락 사무소를 마련했고 2004년 국내 처음으로 현지 펀드(UCI 1호)를 조성하며 독자적 업무가 가능한 상하이사무소도 문을 열었다. KTB네트워크는 이후 중국내 업체의 미국 나스닥 상장을 견인하며 글로벌 투자기관으로의 다수의 성공 사례를 거뒀다.

미국, 일본, 태국 등 역시 KTB그룹내 다양한 계열사의 네트워크를 현지 투자처 발굴과 국내 기업의 해외진출 지원이란 강점을 이어가기 위해 역외 투자 여력을 확대할 필요도 있다.

전망은 나쁘지 않다. 상장을 앞두고 실적이 4년 연속 꾸준히 상승했다는 점에서 최근 몇 년간 기업공개에 나선 다른 벤처캐피탈에 비해 높은 평가가 예상된다. 지난해에는 연결기준 매출 219억원, 영업이익 83억원, 당기순이익 70억원을 시현했다.

KTB네트워크는 상장주관사인 NH투자증권, 한국투자증권과 함께 8월중 한국거래소에 예비심사를 청구할 계획이다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈

- [카드사 해외사업 점검]우리카드, '악전고투' 미얀마…인니 성장으로 보완

- [보험사 GA 열전]AIG어드바이저, 손보 유일 제판분리의 성공적 안착

- [금융지주 해외은행 실적 점검]KB미얀마은행, 악재 딛고 사상 첫 연간 흑자 '의미 크다'

- [금융지주 해외은행 실적 점검]KB프라삭, 캄보디아 '1등' 도전 앞두고 숨고르기

- [저축은행 유동성 진단]애큐온저축, 예치금 확대…수익성보다 '안정성'

- [보험사 IFRS17 조기도입 명암]AXA손보, 결손금→이익잉여금…전환 효과 톡톡

- [보험사 IFRS17 조기도입 명암]농협생명, 부실한 자본관리 새 제도서도 취약성 드러났다