SK그룹, A급 계열사 등급 상향 '청신호' [2018 정기 신용평가]SK실트론·SKC 업황 호조에 기대감…SK해운 '긴장'

피혜림 기자공개 2018-05-29 16:03:52

이 기사는 2018년 05월 25일 10:11 thebell 에 표출된 기사입니다.

다만 SK해운는 지난해에 이어 올해도 부진을 벗어나지 못했다. SK해운은 각각 해운 산업의 장기 침체, 대규모 투자에 따른 차입부담 증가 등으로 관련 지표가 등급 하향 트리거를 넘어선 상태다. 이밖에도 SK증권이 대주주 변경 이슈로 등급하향 검토대상에 올라있다.

◇'긍정적' 전망 A급 계열사, 등급상향 '청신호'

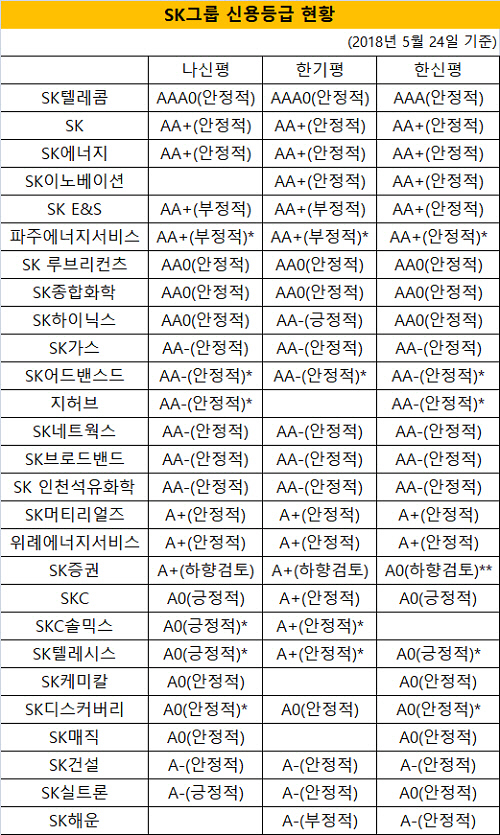

SK인천석유화학을 시작으로 SK그룹의 A급 계열사들의 등급 상향 가능성이 높아졌다. 지난 3월 NICE신용평가·한국기업평가·한국신용평가 등 국내 신평 3사는 정기평가를 통해 A+(긍정적)이던 SK인천석유화학의 신용등급을 AA-(안정적)으로 상향 조정했다. 2014년까지 진행했던 대규모 투자로 정유 및 석유화학부문으로 사업 축을 다각화한 점이 유효했다. 정유제품과 석유화학제품을 각각 SK에너지, SK종합화학을 통해 판매해 그룹의 유통경쟁력을 활용한 점도 실적 개선에 기여했다.

등급 스플릿 상태에 놓인 SKC와 SK실트론은 이번 정기평가를 통해 각각 A+, A0 등급으로의 완전한 도약을 기대하고 있다. 지난 2월 SKC와 SK실트론은 회사채 발행을 위한 본평가를 받았다. 당시 한기평은 A0를 부여한 타 신평사와 달리 SKC에 A+(안정적)등급을 부여했다. 한신평은 A-등급을 받고 있던 SK실트론의 신용도를 A0(안정적)로 높였다. 현재 나신평과 한신평은 SKC에 '긍정적' 전망을 달고 있다. SK실트론 또한 나신평에서 '긍정적' 전망을 달고 있다는 점을 감안하면 등급 상향 가능성이 충분하다. 특히 SKC의 경우 SK텔레시스에 회사채 권면보증을 제공하고 있어 SK텔레시스 신용도에도 연쇄적으로 영향을 미칠 수 있다.

SKC와 SK실트론의 신용도에도 SK그룹의 계열 관계가 영향을 미쳤다. SKC의 자회사인 SK텔레시스와 SKC솔믹스가 2015년 이후 실적을 개선시켜 SKC의 재무적 지원 부담을 줄인 점이 한기평의 A+등급 평정에서 한 축을 담당했다. SK실트론 또한 SK하이닉스와의 안정적인 거래관계로 사업의 안정성을 높였다.

AA급 계열사에서는 SK하이닉스의 등급 상승세가 가파르다. SK그룹 인수 전 A0(안정적)이었던 SK하이닉스는 이번 정기평가를 통해 AA0(안정적)까지 신용도를 끌어올렸다. 아직 정기평가를 진행하지 않은 한국기업평가는 여전히 SK하이닉스에 AA-등급을 부여하고 있지만 '긍정적' 전망을 달고있다는 점을 감안하면 상향 가능성이 높다. SK하이닉스는 메모리반도체 산업의 업황 호조에 힘입어 지난해 10조원이 넘는 순익을 올린데 이어 비수기인 올 1분기에도 3조원 이상의 순익을 기록했다.

◇SK해운 올해도 '부정적'…SK증권 합세

지난해에 이어 올해도 '부정적' 전망을 벗어나지 못한 SK해운은 신용등급을 방어해야 하는 상황에 처했다. 특히 두 기업은 지난해 실적 등이 등급 하향 트리거를 넘어선 상태다.

SK해운은 지난해 물적분할을 통해 손실을 털어내고 체질 개선을 시도했지만 불투명한 업황을 극복하지 못했다. 분할 뒤 첫 단독 실적을 발표했던 지난해 4분기 영업이익은 297억원으로 1분기 대비 6.6%가량 줄었다. 지난해 연결기준 순차입금/EBITDA는 15.2배로, 한국기업평가가 제시한 등급 하향 검토 기준(연결기준 순차입금/EBITDA 15배 초과 상태 지속)을 충족했다.

SK E&S의 경우, 대규모 투자가 신용도 발목을 잡았다. 나래에너지서비즈와 파주에너지서비스, 위례에너지서비스 등 자회사에 대한 신규 발전소 투자로 2013년 1조25630억원이었던 순차입금(연결 기준)은 지난해 2조2572억원으로 뛰어올랐다. 차입금지표는 2015년부터 한기평의 등급 하향 트리거를 충족했다. 한국기업평가는 등급 하향 검토 기준으로 '순차입금/EBITDA 3배 이상, 차임금의존도 30% 초과 상태'를 제시하고 있다. 지난해 순차입금/EBITDA와 차입금의존도는 각각 3.4배, 37.5%였다.

다만 지난해 상반기부터 자회사 발전소가 상업운전을 개시하는 등 설비량이 늘어난 덕에 매출 개선 및 차임금 감축에 대한 기대감이 높아지고 있다. SK E&S 관계자는 "지난해까지는 '부정적' 전망을 유지했지만 올해는 실적 개선세가 가팔라 상황이 바뀌었다"며 "파주에너지서비스 발전소 가동으로 매출이 급증하는 등 투자 효과가 가시화 되고 있는만큼 등급전망도 바뀔 것으로 예상하고 있다"고 말했다.

SK그룹의 품을 떠나는 SK증권 또한 신용등급 하락을 우려해야 하는 처지에 놓였다. SK증권(A+)은 인수 관련 이슈로 등급 하향검토 리스트에 올랐다. 현재 우선협상대상자로 J&W파트너스가 선정된 터라 인수 이후 SK그룹의 지원 가능성 상실이 신용등급하락으로 이어질 가능성이 높아졌다. J&W파트너스는 SK그룹과의 비교가 무의미할 정도로 지원 여력이 뒤쳐진다는 평이다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다