롯데컬처웍스 기업어음, CGV와 동급 대우 물적분할 후 A2+ 평정…해외법인 투자 등 자금소요 관건

민경문 기자공개 2018-06-12 08:25:26

이 기사는 2018년 06월 08일 09:20 thebell 에 표출된 기사입니다.

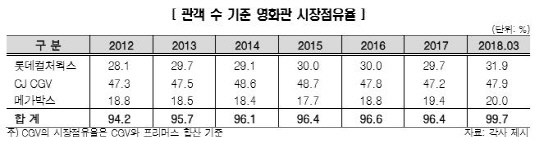

롯데시네마와 롯데엔터테인먼트를 운영중인 롯데쇼핑 시네마사업본부는 이달 초 물적 분할 방식으로 롯데쇼핑에서 독립했다. 사명은 롯데컬처웍스로 바꾸었다. 작년 말 기준 국내 114개관의 영화관을 운영중이다. 시장점유율은 약 30%로 CJ CGV에 이어 업계 2위를 달리고 있다.

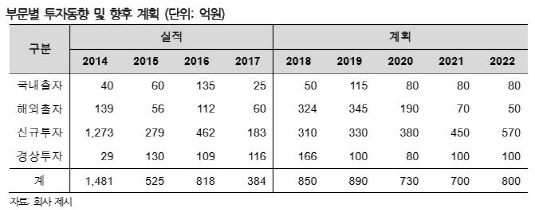

기업어음(CP) 발행을 위한 채비도 갖추고 있다. 최근 NICE신용평가와 한국기업평가는 롯데컬처웍스 단기등급을 A2+로 신규 평가했다. 기업신용등급은 A+다. 영화상영산업의 과점적 시장구조와 우수한 사업안정성 등을 고려했다는 설명이다. 분할 시 이관된 현금성 자산만 1800억원에 달한다.

|

롯데컬처웍스 신용등급은 업계 1위 CJ CGV와도 같은 레벨이다. CGV의 경우 2016년 6월 회사채 등급이 AA-에서 A+로 떨어졌으며 단기등급 역시 A1에서 A2+로 낮아졌다. 터키 영화체인 인수금 상당액을 외부 차입으로 조달하면서 재무여력이 악화됐다는 평가다.

작년 연결 매출액만 보면 1조 7143억원으로 롯데컬처웍스보다 2배 이상 많다. 상각전영업이익(EBITDA)는 2500억원이 넘는다. 하지만 해외 투자 확대로 순차입금이 9300억원(작년말 기준)까지 늘면서 신용도 개선에 어려움을 겪고 있다. 공모채 대신 사모채와 CP 의존도가 높은 이유이기도 하다.

|

양사의 당면 과제 중 하나가 IPO다. 롯데컬처웍스는 지분 100%를 보유한 롯데쇼핑의 재무개선을 위해 구주매출 중심의 상장을 도모할 계획이다. CJ CGV의 경우 베트남 법인이 올해 하반기 유가증권시장 입성을 목표로 상장 작업에 속도를 내고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [태영건설 워크아웃]계속기업가치 1.1조 vs 청산가치 1조

- '업스테이지 투자' 미래에셋벤처, AI포트만 2000억 '베팅'

- 주관사단 '몸집 줄인' 롯데, 미매각 부담 덜어냈나

- [Korean Paper]외평채 벤치마크 '물음표'…통화 다각화로 돌파할까

- [Korean Paper]'중동+고금리' 리스크에 하나은행 선방했다

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손