주인 바뀐 대우조선해양건설, 외형 커질까 2022년까지 매출 4000억원 밑돌 듯…신규수주 더뎌

김경태 기자공개 2019-01-22 14:20:41

이 기사는 2019년 01월 18일 14:37 thebell 에 표출된 기사입니다.

18일 금융감독원 전자공시시스템에 따르면 한국테크놀로지는 키스톤디에스씨사모투자 합자회사와 인터불스가 보유하고 있던 '디에스씨(DSC)밸류하이1호 주식회사' 의결권부 우선주 50%와 보통주 50%를 각각 인수하기로 했다. 이를 통해 한국테크놀로지는 DSC밸류하이1호의 지분 100%를 보유하게 된다. DSC밸류하이1호는 대우조선해양건설의 최대주주다. 한국테크놀로지가 대우조선해양건설의 새주인으로 올라서게 된 것이다.

대우조선해양건설이 제출한 자료를 기반으로 정동회계법인은 양수도가액을 평가했다. 정동회계법인은 지분가치 평가를 위하여 현금흐름할인법(DCF: Discounted Cash Flow Approach)을 적용했다. 지분 평가액은 119억8000만원~180억1700만원의 범위로 산출됐고, 양수도 예정가액 152억5000만원이 적정한 수준에 있다고 판단했다.

|

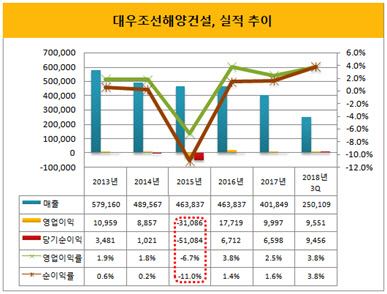

정동회계법인은 평가 과정에서 대우조선해양건설의 향후 실적에 대한 추정을 분석했는데, 2017년 이후 매출액이 큰 폭으로 감소하는 것으로 분석했다.

대우조선해양건설은 비상장 외부감사법인으로 현재 2017년 실적까지만 확인할 수 있다. 대우조선해양건설이 제시한 자료에 따르면 작년 3분기까지 매출 2501억원이다. 여기에 작년 4분기에 거뒀을 실적 추정치를 더해 2018년에 매출 3193억원을 기록했을 것으로 예상했다. 전년보다 20% 정도 감소한 수치다. 금액으로 따지면 824억원이 줄어들 것으로 집계된다.

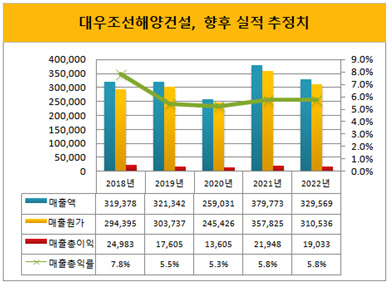

작년뿐 아니라 2022년까지 매출 4000억원 선을 회복하지 못할 것이라 전망했다. 올해 매출이 전년보다 소폭 증가하지만, 2020년에 2500억원대로 감소할 것이라 분석했다. 2021년과 2022년은 각각 3797억원, 3295억원이다.

이처럼 매출 부진을 예상한 배경에는 수주가 있다. 대우조선해양건설의 2018년 말 수주잔고는 건축부문 4092억원, 토목부문 3540억원 등 총 7633억원이다. 건축부문의 수주잔고는 2022년 바닥나고, 토목은 266억원이 남을 것으로 예상했다.

수주잔고가 줄어드는 가운데, 신규 수주가 급증하기 어려울 것으로 분석했다. 정동회계법인은 우선 2019년 신규수주액을 전년보다 34%가량 줄어든 3439억원으로 추정했다. 경제분석 전문기관 이코노미스트 인텔리전스 유닛(The Economist Intelligence Unit)에서 추정한 실질GDP성장률을 기반으로 계산한 수치다. 2022년까지의 신규수주 금액도 같은 방식으로 구했는데, 지속적으로 3000억원대에 머물러있는 것으로 평가했다.

올해부터 매출뿐아니라 이익도 줄어들 것이라 전망했다. 올해 매출총이익은 176억원으로 작년보다13% 줄어든다는 분석이다. 매출총이익률은 5.5%로 2.3%포인트 하락을 추정했다. 다만 2022년까지 매년 매출총이익을 남기며 흑자 기조를 이어갈 것으로 전망했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

김경태 기자의 다른 기사 보기

-

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다

- 이서현 '임팩트' 그리고 '블루 프린트'

- [LK삼양 뉴비기닝]성장 키워드 '동남아·4대 신사업'

- [LK삼양 뉴비기닝]'제2의 도약' LK그룹, 단일 최대주주 '등극' 결단

- '더 큰 대박' 노리는 크레센도, HPSP 장기투자 태세

- [엔비디아 밸류체인 파트너]STI, 서인수 회장 존재감 속 승계 움직임 '주목'

- [엔비디아 밸류체인 파트너]STI, 모회사 성도이엔지 구상권 소송 '긴장감 여전'

- [엔비디아 밸류체인 파트너]성장투자 필요한 STI, 모기업 건설사 성도이엔지 '난감'

- [Company Watch]삼성디스플레이 결별 SFA, 지주사 회계 격변 온다