삼성물산, 실적·신용도 개선…지속 가능성은 '글쎄' [Earnings & Credit]영업익 첫 1조, 건설부문 선전…상사·리조트 등 수익성 정체 숙제

심희진 기자공개 2019-01-28 11:07:54

이 기사는 2019년 01월 24일 08:07 thebell 에 표출된 기사입니다.

그러나 실적을 견인한 건설부문에 대한 향후 전망이 불투명하다는 점은 부담스럽다. 2018년 고점을 찍은 주택경기 호조세가 올 들어 둔화될 것이라는 분석이 세를 이루고 있다.

◇반도체공장 수주 증가…EBITDA 2배 증가·순차입 2.5조 감축

삼성물산은 지난해 연결기준 매출액 31조1556억원, 영업이익 1조1039억원을 기록했다. 2017년보다 매출액은 6.4%, 영업이익은 25.3% 증가했다. 연간 기준 영업이익이 1조원을 넘어선 건 삼성물산 설립 이래 처음이다.

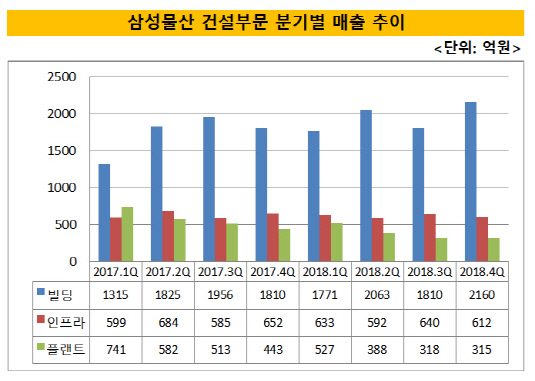

삼성물산의 사업부는 △건설 △상사 △패션 △리조트(레저·식음) △바이오 등 5개 부문으로 이뤄져 있다. 이 중 수익성을 견인한 건 건설부문이다. 지난해 건설부문은 매출액 12조1190억원, 영업이익 7730억원을 기록했다. 전년보다 매출액은 12%, 영업이익은 54% 증가했다. 2018년 전체 영업이익의 70%를 건설부문이 홀로 책임진 셈이다. 2016년 0%대 그쳤던 건설부문의 영업이익률도 2017년 4.2%, 2018년 6.4%로 매년 상승하고 있다.

특히 전년대비 눈에 띄게 성장한 건 빌딩사업부다. 2017년만 해도 7000억원에 못 미쳤던 빌딩사업부 매출액은 지난해 7800억원으로 11% 증가했다. 나머지 사업부인 인프라와 플랜트의 외형 축소를 상쇄하고도 남은 실적이다.

|

빌딩사업부 내 하이테크 수주가 증가한 것이 주효했다. 하이테크는 삼성전자의 반도체공장 건설을 전담하는 부서다. 최근 2년간 ICT(정보통신기술) 산업 호황으로 반도체 수요가 늘어나면서 하이테크 신규일감도 5조원 이상 증가했다. 주택 정비사업 확대, 강릉안인화력 프로젝트 순항 등도 수익성 향상으로 이어졌다.

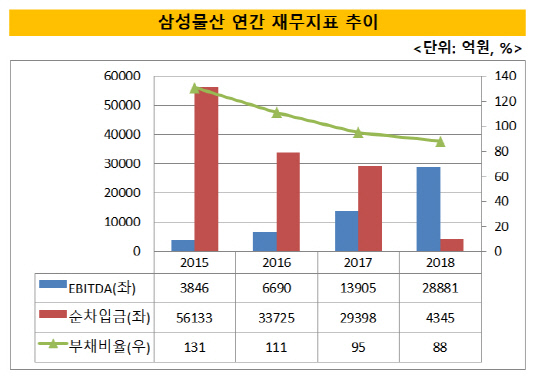

개선된 실적은 재무건전성에 영향을 미쳤다. 2017년 말 2조9000억원이었던 순차입금은 지난해 말 4345억원으로 감소했다. EBITDA(상각 전 영업이익)가 2017년 1조3905억원에서 지난해 2조8881억원으로 2배 이상 불어나면서 부채 상환에 속도가 붙은 것이 주효했다. 서울 서초사옥 및 금천 물류센터 매각 등으로 1조2000억원이 넘는 순이익을 확보한 것도 재무구조 개선으로 이어졌다. ROE(자기자본이익률)도 2016년 0%대에서 2017년 3.1%, 2018년 8.1%로 매년 상승했다.

◇부채비율·영업이익률 요건 미충족…긍정적 아웃룩 '시기상조'

현재 삼성물산은 신용평가사들이 제시한 등급 상향 트리거(trigger)를 일부 충족한 상태다. 한국신용평가는 순차입금/EBITDA(2년 평균)가 1.5배 미만일 경우 신용등급이 조정될 수 있다는 입장이다. 지난해 1분기만 해도 삼성물산의 순차입금/EBITDA는 1.7배였다. 이후 12월 말 0.2배까지 떨어졌다. NICE신용평가가 제시한 상향 조정 기준인 건설부문의 채산성도 상당 부분 개선됐다.

다만 부채비율과 영업이익률 요건은 신용평가사 기준에 못 미치고 있다. 2017~2018년 삼성물산의 부채비율은 90% 안팎, 영업이익률은 3%대에 머물러 있다. 한국신용평가와 NICE신용평가는 부채비율 70% 미만, 영업이익률 5% 이상을 신용도 상향 조건으로 삼는다.

|

이를 감안해 시장에선 삼성물산이 사상 최대 실적에도 불구하고 신용도 추가 개선에 대해서는 물음표를 달고 있다. 국내 최고 등급은 AAA에 근접하기에는 주력 사업 중 하나인 건설업에 대한 신뢰가 충분하지 않다. 건설 부문을 제외한 상사, 리조트, 바이오 등의 수익 정체 역시 한계로 지적하고 있다. 특히 올 들어 원자재 가격 하락 영향으로 매출 기여도 2위인 상사부문의 실적이 둔화될 것이란 우려가 제기되고 있다.

시장 관계자는 "삼성물산은 그룹 내 지배구조상 정점에 위치해 있다는 점 등 때문에 등급군 자체가 높게 형성돼 있다"며 "포트폴리오가 전체적으로 강화되지 않은 상태에서 단순 영업실적만 가지고 등급 상향을 논하기는 어려울 것"이라고 말했다.

주택시장을 비롯한 건설경기가 다소 둔화될 것이란 전망이 제기되는 것도 부담이다. 최근 10년간 정부 예산 중 사회기반시설(SOC)에 투입된 자금은 23조~24조원 수준이다. 하지만 올해는 20조원에 못 미칠 예정이다. 여기에 지난 10일 삼성물산이 4년만에 '래미안' 브랜드를 앞세워 반포주공 1단지 3주구 수주전에 참여했지만 현재로선 입찰 결과를 예단하기 어렵다는 점도 변수다. 반도체 경기가 주춤함에 따라 하이테크 일감이 작년대비 소폭 줄어들 것이란 관측도 나온다.

또 다른 시장 관계자는 "삼성물산이 최대 수익성을 기록한 건 건설부문 덕분인데 지난해 현대건설을 비롯한 대부분 동종업체들이 전부 다 우수한 실적을 거뒀다"며 "여기에 올해 들어 건설경기가 한풀 꺾일 것이란 전망이 나오고 있기 때문에 삼성물산 포트폴리오가 안정적인지에 대해선 좀 더 지켜봐야 할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]LOC 낸 에어인천·이스타, LOI 낸 에어프레미아

- SK하이닉스의 20조 투자 자신감 '엔비디아 선급금'

- 유가 오르면 정유사 버는 돈 많아질까, 이익구조 뜯어보니

- 캡티브 잡자…퇴직연금 사업자-계열사간 인력 교류

- [스튜어드십코드 모니터]한화운용, '이사 선임·자사주 취득' 주주제안 일부 반대

- [제일약품의 온코닉테라퓨틱스 첫 '신약']제약사 스핀오프 모범선례 '독립성·전문성'에 전권줬다

- [thebell desk]'부동산 PF' 누가 떠안을 것인가

- [VC 경영분석]'펀딩부터 차곡차곡' 리인베스트, BEP 달성 '가시권'

- [thebell interview]"그레이드헬스체인, 인슈어테크 넘어 데이터 회사로"

- MYSC, 전북임팩트펀드 '머쉬앤'에 마수걸이 투자