딜라이브도 M&A 가능성…채권단 부담 덜까 [CJ헬로 매각]올 7월 1.3조 만기도래…연장 쉽지않아

최익환 기자공개 2019-02-13 08:11:36

이 기사는 2019년 02월 12일 15:20 thebell 에 표출된 기사입니다.

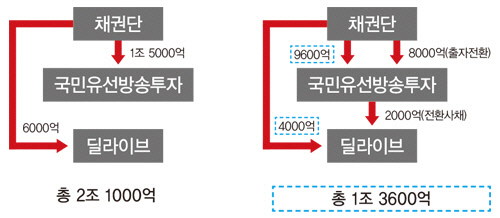

지난 2016년 당시 채권단은 딜라이브와 국민유선방송투자(SPC)에 2019년 7월까지 채권만기를 연장했다. 당초 차입금은 2조1000억원(△국민유선방송투자 1조5000억원 △딜라이브 6000억원)이었으나, 채권단은 이중 8000억원을 출자전환하고 9600억원을 새로 대출한 바 있다.

|

공동 GP(무한책임사원)인 MBK파트너스와 맥쿼리는 새로 차환받은 9600억원 중 2000억원으로 딜라이브 전환사채를 인수하고 나머지는 기존 차입금 상환에 사용했다. 2007년 인수 당시 채권단이 딜라이브에 제공한 4000억원의 신디케이트론을 더하면, 현재 채권단은 딜라이브와 SPC에 총 1조3600억원의 대출을 제공한 상태다.

그동안 시장에서는 채권단이 SPC에 출자전환한 8000억원은 포기하더라도, 대출원금인 1조3600억원 가량은 회수할 수 있을 것으로 점쳤었다. 그러나 2018년 내에 딜라이브를 매각하겠다는 목표가 무산되면서, 채권단은 오는 7월로 다가온 만기를 앞두고 고심을 거듭할 수 밖에 없는 상황이 됐다.

일각에서는 만기 재연장 가능성도 거론되지만 이는 쉽지 않다는 분석이 중론이다. 2016년에 차입 구조를 바꿔 만기 연장에 나섰을 당시 채권단 일부가 마지막까지 반대했던 전력이 있기 때문이다. 따라서 채권단이 또 한차례 연장에 들어갈 경우 2016년 보다 중지를 모으기 더 어려워 질 수 있다는 평가가 지배적이다.

이 같은 상황을 감안할 때 LG유플러스의 CJ헬로 인수가 확실시 되고, KT나 SK텔레콤 등 다른 통신사들이 딜라이브 인수를 위해 실제 행동에 나서게 된다면 채권단도 만기연장에 대한 고민을 조금은 덜 수 있다는 분석이 나온다.

유료방송 시장을 통해 성장 모멘텀을 확보하려는 통신업계가 CJ헬로를 놓친 대신, 딜라이브와 티브로드 등 MSO(복수유선방송사업자) 인수에 나설 가능성이 높기 때문이다. 지난 1월 박정호 SK텔레콤 사장도 "스케일을 키워 다음 단계로 진화하기 위해 유료방송 M&A에 관심이 많다"고 말하는 등 통신업계는 가입자 확대를 위한 M&A를 공언해왔다.

다만 국회의 유료방송 합산규제 도입시도는 변수가 될 전망이다. 유료방송 합산규제는 한 기업 계열회사들의 시장점유율이 전체의 3분의 1을 넘지 않도록 제한하는 것을 말한다. 이미 일몰된 유료방송 합산규제가 재도입되면 KT는 손발이 묶여 딜라이브 M&A에 참여할 수 없다. 사실상 원매자 하나를 잃어버리는 셈이다.

IB업계 관계자는 "규제산업인 유료방송산업이 완벽하게 재편될지 여부는 합산규제 등 정책적 변화에 달린 것 같다"며 "매각 이외엔 달리 방법이 없는 딜라이브의 경우도 법령개정과 규제도입에 일정부분 영향을 받을 것으로 보인다"고 평했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 광동제약, 30억 출자 KD헬스바이오 6개월만에 청산

- [바이오텍 CFO 스토리]CFO는 재무만? 에이비엘의 이재천, BD까지 '전천후'

- [루키 바이오텍 in market]'세번 실패 없다' 셀비온의 도전, '데이터·실적' 선뵌다

- 디앤디파마텍, IPO 신고서 '4차정정'에서도 '멧세라'

- 시노펙스, 대형 스마트 FPCB 모듈 공장 준공

- 대양엔바이오, '초순수용 활성탄' 정부 지원사업 선정

- [LK삼양 뉴비기닝]성장 키워드 '동남아·4대 신사업'

- [이통3사 AI 매치업]sLLM 경쟁, SKT '선착' KT '추격' LGU+ '후발'

- 삼성SDS, 아마존 출신 잇단 영입 '글로벌 공략 속도'

- [크립토 컴퍼니 레이더]현금실탄 확보한 H랩, 블록체인 사업 확대 박차