현대차, '기아차' 종속기업 제외 꼭 필요했나 [지배력 변경 회계처리 점검]①"새 회계기준 적용"…'관계기업' 변경, 장부가 40.83% 늘어

고설봉 기자공개 2019-02-27 13:30:00

[편집자주]

국제회계기준은 경제적 실질을 반영하는 원칙 중심의 회계다. 경영자의 재량권을 폭넓게 허용하면서도 회사의 경제적 실질을 충실하게 반영해야 한다. 그러나 지분율과 함께 고려되는 '사실상 지배력'이라는 추상적인 개념은 기업들마다 판단하는 기준이 다르다. 삼성바이오로직스가 지난해 지배력 변경 회계처리 논란의 핫이슈가 된 이래 기업들의 지배력 판단이 이전보다 엄격해졌다. 연결종속회사와 관계회사에 대한 기업들의 판단과 그 변화를 더벨이 확인해 봤다.

이 기사는 2019년 02월 22일 11:18 thebell 에 표출된 기사입니다.

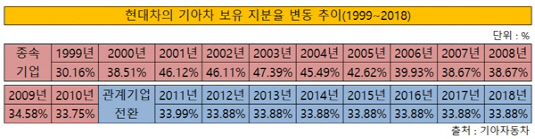

현대차는 기아차 인수 뒤 지분을 꾸준히 늘렸다. 2001년 46.12%, 2003년 47.49%까지 늘렸다. 그러다 2007년 38.67%, 2010년 33.75%로 지분율을 일부 조정했다. 이 시점까지 현대차는 계속해서 기아차를 종속기업으로 분류했다. 또 현대차 연결재무제표에 기아차가 포함돼 있었다.

현대차는 돌연 2011년 기아차를 종속기업에서 제외했다. 당시 현대차의 기아차 보유 지분율은 33.99%였다. 종속기업으로 분류했던 2010년보다 오히려 지분율은 0.24% 늘었다. 이미 기아차는 1973년 한국거래소에 상장한 만큼 IPO 등 특별한 이슈도 없었다.

다만 2011년 1월1일 한국채택국제회계기준(K-IFRS)이 도입돼 모든 상장사에 일괄 적용됐다. 모회사의 자회사 지분율이 50%를 초과했을 경우 연결재무제표를 작성토록 했다. 이에 따라 현대차는 2011년이 시작되자마자 지분율이 50% 미만인 기아차를 종속기업에서 제외한 것으로 풀이된다. 현대차그룹은 "회계기준 변경에 따라 관계기업으로 분류된다"고 밝혔다.

|

하지만 회계 기준이 변경되면서 '사실상 지배력(De Facto Control)'이란 개념도 적용됐다. 지분율이 50%를 초과하더라도 사실상 지배력의 개념을 적용해 지배력이 없다고 판단한 경우 연결재무제표를 작성하지 않는다. 반대로 지분율이 50% 미만이더라도 사실상 지배력이 인정되는 때엔 연결재무제표를 작성해야 한다.

이에 따라 현대차가 기아차에 대한 '사실상 지배력'을 행사해 왔다는 점에서 기아차를 종속기업에서 제외하지 않아도 문제될 게 없었다. 현대차그룹은 별도 지주회사 체제를 구축하지 않고 현대차가 그룹 컨트롤타워 역할을 맡아왔다. 기아차는 현대차그룹에 소속돼 있고, 현대차는 그룹 컨트롤타워로 계열사 전반에 관여하는 만큼 현대차가 기아차의 사실상 지배력을 행사한다고 볼 수 있다.

또 기아차 경영진의 면면에서도 현대차의 기아차에 대한 사실상 지배력 행사를 엿볼 수 있다. 정몽구 현대차그룹 회장은 1998년 기아차 인수 때부터 기아차 회장을 겸직해 왔다. 정 회장의 담당업무는 경영전반총괄이다. 정 회장에 이어 정의선 수석부회장도 2002년 기아차 등기임원으로 선임됐다. 당시 정 수석부회장은 현대차 부사장과 기아차 부사장을 겸직했다. 현재도 정 수석부회장은 기아차 기타비상무이사로 이사회에서 활동하고 있다.

이러한 사실상 지배력 행사에 따라 현대차가 기아차를 종속기업으로 두는 데 무리가 없었을 것으로 보인다. 실제 현대차는 지분율이 50% 미만인 계열사를 종속기업으로 두고 있는 사례는 많다. 현대차는 '소유 지분율이 과반수 미만이나, 보유한 의결권의 상대적 규모와 다른 의결권 보유자의 주식 분산 정도 등을 종합적으로 고려해 사실상 지배력을 보유하고 있는 것으로 판단함" 등의 이유를 들어 종속기업으로 편입하고 있다.

2018년 9월30일 현재 현대차는 기아차 지분 33.88%, 정의선 현대차그룹 수석부회장 1.74%, 국민연금공단 6.52%, 우리사주조합 1.27%, 소액주주 19만1123명 53.57% 등으로 구성된다. 정 수석부회장과 현대차가 보유한 지분 등을 합하면 보유 지분율은 35.62%로 불어난다. 현대차가 과반을 점하지는 못했지만 소액주주들이 지분의 절반 이상을 보유하고 있는 만큼 현대차의 지배력과 경영권 행사에 직접 위협을 가할 수 있는 구조는 아니다. 오히려 기아차의 대표이사 및 주요 경영진 선임, 이사회 구성 등 경영활동 전반을 현대차그룹 차원에서 결정하고 집행한다.

|

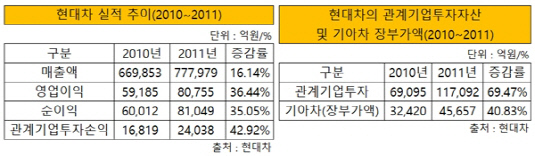

이처럼 현대차가 기아차를 종속기업으로 분류해도 문제될 소지가 없는 상황에서 관계기업으로 편입한 것은 회계상 가치 평가에서 더 유리하기 때문인 것으로 풀이된다. 종속기업은 자회사의 가치를 시가 평가하지 않고 관계기업은 시가 평가를 할 수 있다는 차이가 있다. 2010년 현대차가 평가한 기아차의 가치는 장부가 기준 3조2420억원이다. 그러나 관계기업으로 전환, 시가로 재평가한 2011년의 기아차 가치는 4조5657억원으로 뛰었다. 1년만에 기아차의 가치가 40.83%나 올랐다. 이에 따라 2010년 6조9095억원이던 현대차의 관계기업 평가에 따른 자산 가치는 2011년 11조7092억원으로 불었다.

더불어 기아차의 관계기업 편입 이후, 기아차 실적이 현대차 실적에 연결되지 않아도 큰 문제가 없었다. 이 시기 현대차는 글로벌 완성차 판매고를 올리며 승승장구 했다. 이에 따라 기아차 실적이 연결에서 제외된 첫 해인 2011년에도 현대차는 견조한 실적 상승세를 이어갔다. 2011년 현대차는 연결 기준 매출 77조7979억원, 영업이익 8조755억원, 순이익 8조1049억원을 각각 기록했다. 기아차가 연결 실적에서 제외됐음에도 불구하고, 2010년 대비 매출 및 영업이익 등 모두 늘었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

고설봉 기자의 다른 기사 보기

-

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도 도입 후 계약부채 확 줄었다

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도서 자본력 강화 비결은

- 신한은행, 5년만의 가족초청 행사…'일류신한 초석은 신한가족'

- [보험사 IFRS17 조기도입 명암]흥국생명, 부채 줄였다…건전성 회복 발판 마련

- [은행권 신경쟁 체제]‘기업·농협·산업’ 시중은행 위협하는 특수은행들의 선전

- [보험사 IFRS17 조기도입 명암]DB손보, 킥스 도입으로 한층 더 탄탄해진 적정성 지표

- [은행권 신경쟁 체제]신한은행, 영업극대화·경영효율화 전략 통할까

- [보험사 IFRS17 조기도입 명암]흥국생명, 'IFRS17' 도입에도 자본 우려 못 지웠다

- [은행권 신경쟁 체제]KB국민은행, 리딩뱅크 관건은 '충당금'