한신공영, 첫 수요예측…BBB급 한계는 기우? [New Issuer]수익성·커버리지 등 대폭 개선, 하이일드펀드 수요 기대

김시목 기자공개 2019-03-08 08:33:30

이 기사는 2019년 03월 07일 16:28 thebell 에 표출된 기사입니다.

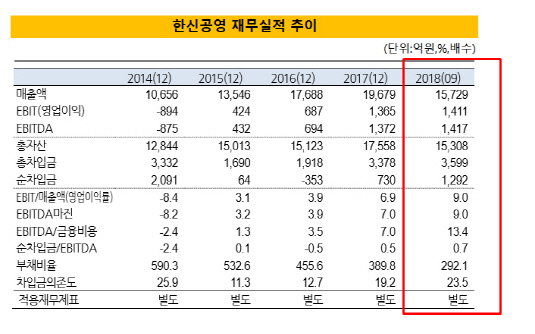

실제 한신공영 신용도의 근간인 재무지표는 대규모 손실 시점인 2014년 후 완연한 개선세다. 자체사업 비중이 높아지면서 차입금은 불어났지만 배가한 현금창출력이 이를 상쇄했다. 올해 이후 신용도 향방은 주택경기 등 비우호적 환경에 대한 대응력에 달렸다.

◇ 2014년 이후 실적·재무 우상향

한국기업평가와 한국신용평가는 6일 한신공영의 회사채 신용등급을 'BBB0'로 평가했다. 가파른 수익 및 재무 개선세를 신용도에 반영했다. 현 수준의 재무실적 유지가 가능할 것으로 평가했다. 보유 현금성자산 등에 기반한 양호한 유동성대응능력도 고려됐다.

한신공영은 2014년 대규모 손실(순손실 1069억원)을 기록한 후 자체 분양사업을 확대하면서 반등하기 시작했다. 당시 1조원에 그치던 매출은 2017년, 2018년 2조원까지 불어났다. 영업이익률은 10%까지 상승하며 수익 및 현금창출력을 최대치로 끌어올렸다.

실제 한신공영의 재무지표는 과거 대비 대폭 개선됐다. 자체사업 용지비와 매입채무 축소에 따른 자금지출 부담에도 불구하고 영업창출현금을 바탕으로 재무개선 기조를 유지했다. 2014년 590.3% 수준의 부채비율은 2018년 9월말 292.1%까지 크게 하락했다.

신용평가사 관계자는 "한신공영이 현금창출력 개선을 기반으로 EBIDTA/금융비용 등의 차입금 커버리지 지표를 5년 전 대비 월등히 개선했다"며 "차입금이 늘긴 했지만 매출, 수익 증가분이 이를 상쇄하면서 재무실적 역시 완연한 상승 곡선"이라고 설명했다.

|

◇ 비우호적 업황, 미세한 전망차

다만 올해 비우호적 주택경기 전망 속에 한신공영 수익 및 재무 전망은 미세하게 갈렸다. '안정적' 아웃룩을 부여한 한국신용평가는 2018년을 정점으로 영업실적이 둔화할 것으로 예상했다. 신규 수주가 매출을 하회하는 등 외형 위축이 불가피할 것이란 분석이다.

'긍정적'을 붙인 한국기업평가는 양호한 수익창출력 및 재무 개선 추세가 이어질 것으로 전망했다. 단 양질의 수주잔고 및 수익성 유지, 운전자본부담 통제 등을 전제했다. 불씨는 남겨뒀지만 상대적으로 한국기업평가가 한신공영의 대응력을 높게 평가한 셈이다.

한신공영은 18일 최대 1000억원 규모 공모채를 발행한다. 500억원을 공모로 제시한 뒤 기관반응에 따라 증액에 나선다는 계획이다. 트랜치는 1.5년, 2년물로 나눠 각각 200억원, 300억원씩 배정했다. 회사채 주관 및 인수 증권사는 KB증권이 단독으로 맡았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [건설리포트]중흥토건, 분양수익 급감…수익성 제동

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- [PF 브릿지론 리스크 점검]코오롱글로벌, '산넘어 산' 미착공PF 4700억 분양 사활

- [PF 브릿지론 리스크 점검]코오롱글로벌, 울산·대전사업 본PF 전환 걸림돌은

- 빛 바랜 PF 우발부채 공시강화

- '업황 직격탄' 네오밸류, 희망퇴직 카드 꺼냈다

- 멜파스, 사옥 매각 '고전'…경쟁입찰로 재선회

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- '통합 5년차' 대우에스티, 주택 전문가 선임한 까닭

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담