외생변수에 취약한 GS칼텍스, 올레핀서 답 찾을까 [전환기 맞은 정유업]①정유부문 의존도 경쟁사 대비 높아, 방향족 사업외 다각화 시도

박기수 기자공개 2019-03-25 07:30:00

[편집자주]

종합석유화학회사로 탈바꿈을 시도한 지 수년이 지났으나 정유업체의 고민은 사라지지 않고 있다. 저유가 때문만이 아니다. 2010년대 들어 '환경' 중심으로 바뀐 세계경제 패러다임에의 적응, 비정유사업 투자 재원 확보, 에너지 산업의 혁명적 시프트(Shift) 시대 준비 등 불확실한 미래 과제가 한두개가 아니다. 작년말 유가 하락으로 실적 쇼크를 경험할 정도로 외생변수 변화에는 여전히 취약하다. 산업 전환기 기로에 선 정유업체들의 현황을 살펴봤다.

이 기사는 2019년 03월 21일 07:20 thebell 에 표출된 기사입니다.

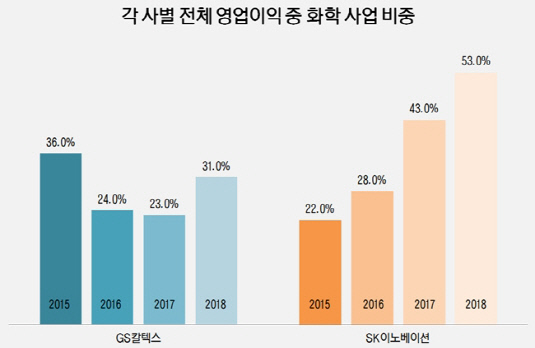

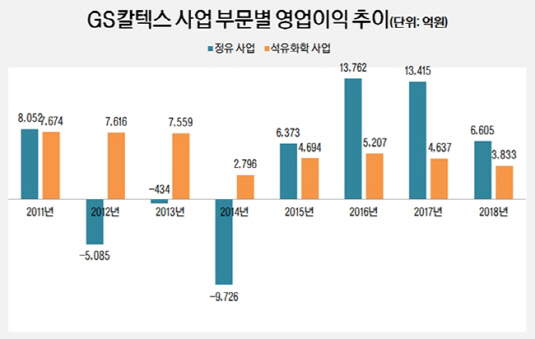

GS칼텍스는 동종업계 정유사보다 영업이익에서 화학 부문이 차지하는 비중이 상대적으로 낮다는 특징이 있다. 반대로 말하면 정유 부문의 의존도가 높다는 뜻이다. 감사보고서 등에 따르면 지난해 GS칼텍스의 화학 부문이 전체 영업이익에서 차지하는 비율은 31%에 그친다. 동종업계 업체이자 동일한 정유·화학업 시황을 겪는 SK이노베이션의 경우 지난해 이 비중이 52.8%이었다. 지난 3년간은 화학 부문이 뽑아내는 영업이익의 절대 수치도 감소해왔다. 2016년 5207억원을 기록했던 화학 부문은 2017년에는 4637억원, 지난해는 3833억원만을 기록했다.

|

높은 정유 부문 의존도는 '양날의 검'으로 작용한다. 정유사 영업이익을 결정하는 가장 큰 변수인 정제마진의 상황이 괜찮을 경우 이익도 극대화할 수 있다는 장점이 있다. 단점은 유가가 급락할 경우 나타난다. 원유를 비싸게 사고 막상 제품은 싸게 팔수 밖에 없어 이때 발생하는 손해(재고평가손실)가 크게 나타날 수 있다. 비정유 부문의 기여도가 높다면 걱정을 덜 수 있겠지만 그렇지 않다면 재고평가손실로 인한 수익성 타격은 크게 느껴질 수밖에 없다. 재고평가손실은 크게는 몇천억원대까지 나타난다. 지난해가 단적인 예다. 작년 10월 이후 유가가 급락하자 GS칼텍스는 2775억원의 재고평가손실을 냈다. 영업이익에서 2775억원이 유가 하락으로 빠졌다는 의미다. 유가가 예측할 수 있는 변수라면 미리 원유를 사놓는다든지 하는 '헤지(Hedge)'가 가능하겠지만, 유가를 정확히 예측하는 것은 불가능하다는 것이 업계의 공감대다.

정유 시황이 나쁠 경우 GS칼텍스 전체 수익성이 흔들리는 현상은 지난해가 처음이 아니었다. GS칼텍스가 부진했던 해에는 어김없이 정유 부문이 부진했다. 연결 기준 영업손실 4563억원을 기록했던 2014년에는 정유 부문에서만 9726억원의 손실이 났다. 각각 5109억원과 8402억원으로 최근 몇 년과 비교해 부진한 영업이익을 냈던 2012년, 2013년도 정유 부문은 각각 5085억원과 434억원의 손실을 냈다. 지난해도 비슷한 양상이다. 지난해 GS칼텍스의 영업이익은 1조2342억원으로 2017년 2조16억원보다 약 7674억원 줄어들었다. 여기서 정유 부문의 감소 분만 6810억원(2018년 6605억원, 2017년 1조3415억원)이다.

|

이런 경우 정유사들의 믿을 구석은 비정유 부문이다. 동종업계 업체인 SK이노베이션을 비롯해 현대오일뱅크와 S-Oil은 최근 모두 비정유 부문에 중점을 둔 투자 전략을 펼치고 있다. 특히 비정유 부문에서도 '석유화학산업의 쌀'로 불리는 '올레핀(Olefin)' 계열의 생산 시설을 분주히 확보하고 있다. 에쓰오일은 총 10조원가량을 들여 두 단계의 프로젝트에 거쳐 올레핀 생산시설을 짓고 있다. 현대오일뱅크는 국내 올레핀 단일 생산 기준 1위 기업인 롯데케미칼과 합작사 '현대케미칼'을 세워 사실상 지배력을 확보하고 석유화학업의 비중을 늘리고 있다. SK이노베이션은 한 단계 더 나아가 석유화학 외에도 전기차 배터리라는 성장 동력을 앞세워 투자 규모를 크게 늘리고 있다.

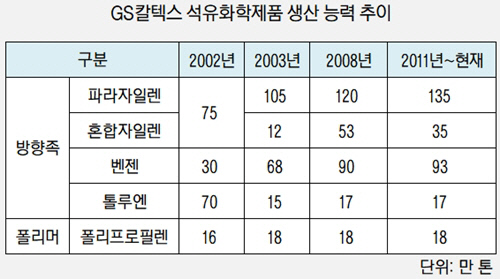

GS칼텍스도 석유화학 사업을 영위 중이다. 다만 여태껏 GS칼텍스는 올레핀 계열이 아닌 방향족 사업만을 영위해왔다. GS칼텍스는 1990년 방향족 사업에 진입한 이후 증설 등을 통해 방향족 제품에 대한 생산 능력을 늘려왔다. 현재 GS칼텍스는 135만 톤의 파라자일렌 생산 시설과 함께 벤젠과 톨루엔 생산시설을 합쳐 총 280만 톤의 생산 시설을 갖추고 있다. 다만 올레핀 시설이 없는 등 다른 정유사들과 비교했을 때 사업 다각화 측면에서 단조롭다는 시장의 시선이 존재했다. 이에 GS칼텍스도 올레핀 생산시설도 갖추기로 했다. 작년 2월 GS칼텍스는 전남 여수 제2공장 인근 약 43만m² 부지에 약 2조7000억원을 들여 올레핀계 화합물인 에틸렌과 폴리에틸렌을 각각 70만 톤, 50만 톤 생산할 수 있는 MFC(Mixed Feed Cracker)를 짓는다고 발표했던 바 있다. 상업 가동이 시작되는 목표 시점은 2021년이다.

올레핀 사업 확장으로 GS칼텍스가 기대하는 연간 영업이익은 4000억원 이상이다. 지난해 화학 부문 영업이익에 4000억원을 더할 경우 전체 영업이익에서 화학 부문이 차지하는 비중은 48%로 높아진다. 결국 올레핀 사업은 정유 부문 의존도를 낮춤과 함께 안정적인 수익 구조를 갖추기 위한 GS칼텍스의 '생존 전략'인 셈이다.

다만 일각에서는 생존 전략으로 내놓은 답안이 올레핀 사업에 그친다는 점에 우려를 표하고 있다. 지난해 기준 올레핀계 화학 물질인 '에틸렌'의 경우 국내 업체의 생산량은 928만 톤인데, 정유사들을 비롯한 화학사들의 증설이 마무리되는 시점인 2023년의 경우 이 능력이 약 70% 상승한 1559만 톤에 이르기 때문이다. 여기에 중국 기업들도 대형 화학 복합시설을 건설 중인데 3~4년 뒤에 완공된다. '조 단위' 자금을 투입한 보람이 생각보다 크지 않을 것이라는 우려가 바로 여기에서 나온다.

석유화학업계 관계자는 "단순히 올레핀 계열의 투자를 늘리는 게 정유사들의 답이 될 수는 없다"면서 "화학 제품도 수요·공급 원칙에 따라 시황이 변하기 때문에 무조건 일정 수익을 보장해주는 만능 열쇠라고 보기는 힘들다"고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [제일약품의 온코닉테라퓨틱 첫 '신약']세번째 P-CAB '자큐보' 2년만에 신약 명맥 잇는다

- 강동그룹, 디아너스CC 품는다

- [제약사 TSR 분석]제일약품, '주가·실적·배당' 3중고 열쇠 '온코닉의 신약'

- (여자)아이들 우기, 'YUQ1' 아이튠즈 앨범차트 10개국 석권

- 박셀바이오, 진행성 간세포암 타깃 'Vax-NK' 특허 출원

- 베니스 비엔날레, 30년만에 두발로 선 '곽훈'의 의미

- [대기업 프로스포츠 전술전략]'모기업발 숙제' 엔씨다이노스, 당분간 긴축 불가피

- 하이브, '민희진 없는' 어도어 경쟁력 입증할까

- SK 오너가 3세 최성환의 '승부수'

- 어느 수집가의 꿈 '이건희 컬렉션'

박기수 기자의 다른 기사 보기

-

- 'IFRS'라는 시스템

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- [K-배터리 파이낸스 분석]후발 주자 케이잼의 든든한 버팀목 '고려아연'

- [K-배터리 파이낸스 분석]롯데 전지박 큰그림 속 조용히 힘 키우는 '롯데정밀화학'

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'