GS칼텍스, 튼튼해진 재무구조와 그 이면 [전환기 맞은 정유업]②순이익→잉여금, 매년 차입금 감축…대규모 투자 여력 충분 의견도

박기수 기자공개 2019-03-25 13:27:09

[편집자주]

종합석유화학회사로 탈바꿈을 시도한 지 수년이 지났으나 정유업체의 고민은 사라지지 않고 있다. 저유가 때문만이 아니다. 2010년대 들어 '환경' 중심으로 바뀐 세계경제 패러다임에의 적응, 비정유사업 투자 재원 확보, 에너지 산업의 혁명적 시프트(Shift) 시대 준비 등 불확실한 미래 과제가 한두개가 아니다. 작년말 유가 하락으로 실적 쇼크를 경험할 정도로 외생변수 변화에는 여전히 취약하다. 산업 전환기 기로에 선 정유업체들의 현황을 살펴봤다.

이 기사는 2019년 03월 22일 15:45 thebell 에 표출된 기사입니다.

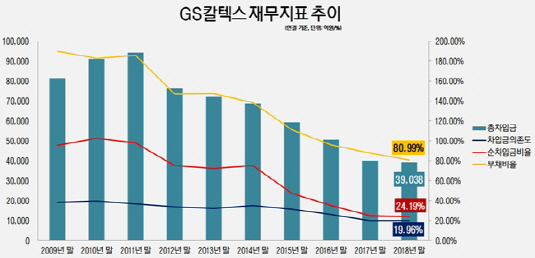

GS칼텍스의 재무 상태는 어떨까. 결론부터 말하면 비교적 안정적인 상태다. 다만 현재와 같은 재무 구조를 원래부터 유지해오던 것은 아니었다. 2010년대 초만 하더라도 부채비율이 200%에 육박했고, 전체 자산 중 4할가량이 외부 조달로부터 이뤄졌다. 2009년 말에는 보유 중이던 차입금으로 발생하는 비용만 4622억원이었는데, 당시 발생한 영업이익이 7498억원이었다. 전체 영업이익 중 절반 이상을 이자를 갚는 데 써야만 했다는 의미다.

약 10년간의 노력 끝에 GS칼텍스의 재무 부담은 확 낮아진 모습이다. 금융감독원 전자공시시스템의 연결감사보고서 등에 따르면, 지난해 말 기준 GS칼텍스의 부채비율은 80.99%다. 2017년 말 87.85%와 비교해서는 6.86%포인트가, 2010년 말 182.96%와 비교했을 때는 무려 101.97%포인트가 낮아졌다. 차입금의존도와 순차입금비율은 각각 19.96%, 24.19%다. 두 수치 모두 2010년대 초와 비교했을 때 괄목할 정도로 안정됐다. 2010년 말의 차입금의존도와 순차입금비율은 각각 39.86%, 102.39%였다. 차입금에 대한 부담이 현재보다는 훨씬 과중했다는 의미다.

|

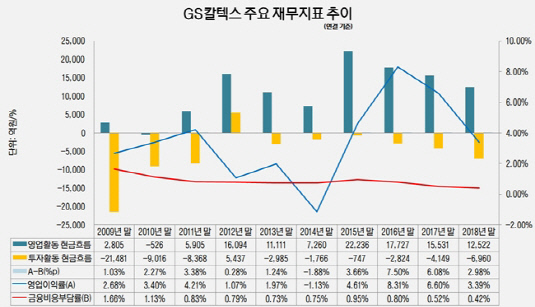

안정적인 재무 구조를 갖추게 된 비결은 무엇이었을까. 우선 매년 발생한 순이익의 대부분을 이익잉여금으로 꼬박꼬박 쌓았다. 예컨대 GS칼텍스는 2010년 8623억원의 순이익을 기록했는데, 2010년 말 기준 이익잉여금은 2009년 말 이익잉여금보다 7504억원 늘어났다. 벌어들인 이익에서 그정도 규모의 금액이 유보금으로 쌓였다는 의미다. 2014년을 제외하고 많게는 1조4000억원, 적게는 4000억원가량 꾸준히 이익을 창출해온 GS칼텍스는 이익잉여금을 불리며 자본총계를 늘렸다. 이런식으로 불려진 이익잉여금은 지난해 말 기준 10조5575억원까지 늘어났다. 2010년 말 7조7794억원보다 35.7% 늘어난 수치다.

앞서 언급된 차입금 이자에 대한 부담도 몰라보게 경감됐다. 2010년 말 기준 GS칼텍스의 총차입금은 9조1064억원으로, 이에 대한 이자비용(금융비용)은 3979억원이었다. 영업이익이 잘 나오는 상황에서 발생하는 이자비용은 부담이 덜하겠지만, 그렇지 않은 경우에는 차입금 리스크가 자칫 유동성 문제로 번질 수 있게 된다. 특히 GS칼텍스는 유가 변동 등으로 대규모 재고평가손실이 발생하는 등 외생변수에 쉽게 영향을 받는 회사다. 차입금이 과중한 상태에서 적자를 보거나 수익성이 낮아지면 부담이 더 커질 수밖에 없다는 의미다.

2012년이 대표적인 해였다. 당시 한 해 매출은 47조8727억원으로 예년 수준을 유지했지만 영업이익은 5109억원만을 냈다(2011년 영업이익은 2조2002억원). 당시 보유 중이었던 차입금은 7조6276억원으로 발생하는 이자비용이 3760억원에 달했다. 영업이익률(1.07%)과 금융비용부담률(0.79%)의 차이가 고작 0.28%포인트밖에 나지 않았다. 영업이익 적자를 냈던 2014년은 두 수치의 차이가 마이너스(-) 1.88%를 기록했다. 영업활동 외 유보하고 있던 현금 등을 이용해 이자를 갚아야 했던 상황에 부닥쳤던 셈이다. 다만 이후 총차입금의 규모를 크게 줄이면서 발생하는 금융비용도 그만큼 적어지게 됐다. 지난해 말 기준 GS칼텍스의 총차입금은 3조9038억원이다. 금융비용은 1519억원으로 1000억원대 중반 수준으로 내려앉았다. 설령 수익성이 낮아져도 이자에 대한 리스크가 작아져 부담을 덜 수 있게 됐다.

다만 시장 일각에서는 재무구조 안정화의 이면을 바라보고 있다. 비록 지난해 올레핀 시설 구축을 위해 향후 2조7000억원의 자금을 쓸 것이라고 밝혔지만 지난 10년의 긴 기간을 고려하고, 또 기업 규모와 비교했을 때 투자 규모가 상대적으로 작다는 것이다. 실제 연결 기준 GS칼텍스는 지난 5년 동안 평균 1조5055억원의 현금을 영업활동으로 창출했다. 다만 투자활동으로는 5년간 평균 3289억원의 현금만을 유출했다. SK이노베이션의 경우 이 수치가 1조9028억원이었다. 업계 관계자는 "GS칼텍스의 재무 건전성은 지난 몇 년 전보다 개선된 상태"라면서 "재무적으로만 보면 향후 몇 년간 큰 규모의 투자를 단행할 수 있는 여력이 충분할 것"이라고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

박기수 기자의 다른 기사 보기

-

- 'IFRS'라는 시스템

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- [K-배터리 파이낸스 분석]후발 주자 케이잼의 든든한 버팀목 '고려아연'

- [K-배터리 파이낸스 분석]롯데 전지박 큰그림 속 조용히 힘 키우는 '롯데정밀화학'

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'