KB금융, BIS비율 하락세 딛고 14%대 관리 RWA증가세 부담 여전…신종자본증권 발행, 0.17%p 제고 기대

손현지 기자공개 2019-03-28 08:11:43

이 기사는 2019년 03월 26일 09:18 thebell 에 표출된 기사입니다.

KB금융은 상반기 내로 4000억원 규모의 신종자본증권 발행을 추진 중이다. 자본조달 후 BIS비율은 작년 말 기준 14.60%에서 0.17%포인트 개선된 14.77%로 오를 것으로 전망된다.

최근 KB금융의 BIS비율은 하락기조를 보였다. 지난 2017년 초 15.68%에 달했던 KB금융그룹 BIS비율은 지난해 3분기부터 14%대로 주저앉았다. 작년 말 기준 BIS비율은 14.60% 전년동기대비 0.63%포인트 하락했다. 은행에서 지난해 두 차례 걸쳐 6000억원 규모의 상각형 조건부자본증권(후순위채)을 발행한 점을 감안하면 BIS비율 하락폭이 다소 큰 편이다.

|

BIS비율이 부진한 흐름을 보인 건 최근 자기자본 관리 부담이 커진 탓이다. 바젤Ⅲ하에서는 지난 2013년 12월 이전에 발행됐던 신종자본증권과 후순위사채 중 일부금액이 매년 자본인정금액에서 제외된다. 실제로 KB금융의 지난해 9월 말 기준 경과규정 적용대상 자본은 후순위채 9981억원에 달한다. 오는 2023년 5월까지 자본인정금액에서 매년 평균 1996억원이 감소되는 셈이다.

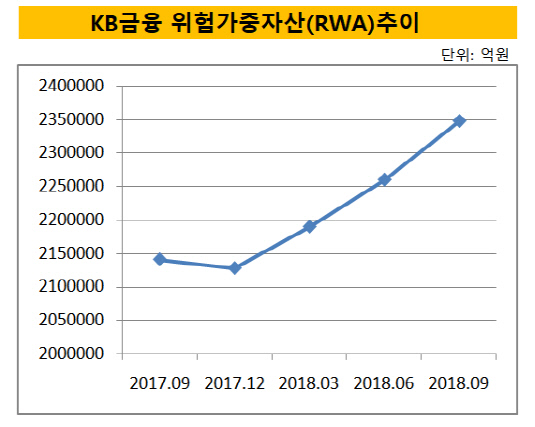

RWA의 증가세도 자본비율 관리에 부담요인으로 작용한다. BIS비율은 RWA 대비 자기자본으로 산출되는 구조라 RWA가 늘면 자연스레 비율이 하락한다. KB금융의 경우 그동안 RWA가 가파른 상승세를 보여왔다. 지난 2017년 말 전년 동기대비 1조3070억원 감축했지만 이후 증가세로 돌아섰다. 작년 9월 말 기준 RWA는 2017년 말 대비 무려 21조9952억원이 늘었다.

더욱이 올해부터는 가계대출 규제가 강화되면서 RWA 리스크가 높아졌다. 소매금융 분야에서 강점을 지닌 KB금융은 성장방향을 중소기업(SME)과 자영업자(SOHO)대출로 틀었다. 지난해 가계대출은 전세자금대출, 협약대출 중심으로 8.9% 증가한데 비해 기업대출은 소호여신과 중기대출 중심으로 10.5% 늘었다.

문제는 이들 기업여신의 위험가중치가 가계대출보다 훨씬 높다는 점이다. 각 대출 마다 다르지만 평균적으로 중기대출이 가계대출에 비해 위험가중치가 2배 정도 높다. 중기·소호여신도 기업성 대출인 만큼 가계여신보다 위험도가 클 수 밖에 없다.

KB금융 관계자는 "신종자본증권을 발행하기로 한 건 정부의 주택담보대출 총량규제를 위한 위험가중치(RW) 조정과 가계부문의 경기대응완충자본 도입 등 규제환경 변화에 따른 조치"라며 "올해 BIS비율 15%대를 목표로 자본비율을 관리할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [이스트소프트는 지금]'알집' 신화로 세운 종합 ICT그룹 '경고등 켜졌다'

- '사랑의열매' OCIO, NH증권 수성 여부 촉각

- 다올운용 라인업 확대 '총력'…해외재간접 펀드 출시

- [스튜어드십코드 모니터]브이아이운용, 현대엘리 표대결서 이사회측 손들었다

- [스튜어드십코드 모니터]다올운용, 삼성전자 이사 후보 '리스크 관리 미흡'

- [성과연동 펀드판매 확산]당국 눈치보며 쉬쉬…법령해석 재확인후 '본격화' 조짐

- [동구바이오제약 신사업 전략]캐시카우만으론 역부족, 벌크업 기반 '오너 보증 차입'

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다

- [루키 바이오텍 in market]김권 셀비온 대표"경쟁약 넘는 효능, 품목허가 꿈 도전"

- [Policy Radar]바이오시밀러 문턱 낮춘 유럽, 비용·경쟁 판이 바뀐다

손현지 기자의 다른 기사 보기

-

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- [IB 풍향계]DN솔루션즈, 급한 불 껐다…상장 일정 '속도조절'

- [Market Watch]'금리매력' A급 훈풍?…옥석가리기 '본격화'

- [IB 풍향계]두산그룹 하반기 추가조달 가능성에 IB들 '기웃'

- '현금 풍부' LG전자, 공모채 패싱할까

- [IB 풍향계]'크레딧물 희소성' AA 등급 흥행지속…IB 세일즈 박차

- 폭스바겐파이낸셜, '첫 파트너' 신한증권 세일즈 덕봤다

- [IB 풍향계]'단독주관' 잡아라…KB·NH·한국 경쟁 '치열'

- [thebell note]'베테랑 IB' 정영채의 거취

- NH증권, 밸류업 프로그램 동참....13년만에 자사주 소각