현대오일뱅크, 저유가에 2조 재고 '가시방석' [전환기 맞은 정유업]①재고자산 평가손실 대폭 증가, 비정유부문 중요도 커져

구태우 기자공개 2019-04-08 13:37:02

[편집자주]

종합석유화학회사로 탈바꿈을 시도한 지 수년이 지났으나 정유업체의 고민은 사라지지 않고 있다. 저유가 때문만이 아니다. 2010년대 들어 '환경' 중심으로 바뀐 세계경제 패러다임에의 적응, 비정유사업 투자 재원 확보, 에너지 산업의 혁명적 시프트(Shift) 시대 준비 등 불확실한 미래 과제가 한두개가 아니다. 작년말 유가 하락으로 실적 쇼크를 경험할 정도로 외생변수 변화에는 여전히 취약하다. 산업 전환기 기로에 선 정유업체들의 현황을 살펴봤다.

이 기사는 2019년 04월 02일 08:57 thebell 에 표출된 기사입니다.

정유사의 실적은 국제유가가 좌우한다. 석유제품의 원재료는 90% 이상이 원유다. 국내 정유사는 중동 지역에서 원유를 수입한다. 통상적으로 2달 전 구입한 원유를 가공해 판매한다. 원유운반선이 호르무즈 해협을 거쳐, 울산항 부두에 도착하는데 25일이 걸린다. 유가는 실시간으로 가격이 변하는데, 정유사는 재고자산을 평가해 영업이익에 반영하고 있다. 유가가 정유사의 정제마진과 영업이익을 좌우한다.

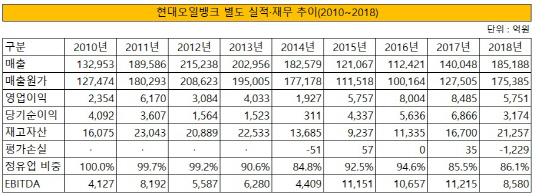

지난해 현대오일뱅크의 영업이익은 유가 하락으로 내리막길을 걸었다. 지난해 별도 기준 매출은 18조5188억원으로 전년보다 4조5140억원 늘었다. 영업이익은 같은 기간 동안 2704억원 줄어든 5751억원을 기록했다. 지난해 영업이익률은 전년보다 2.9% 포인트 하락한 3.1%를 기록했다. 현대오일뱅크는 지난해 3분기까지 7155억원의 영업이익을 냈는데, 4분기 1405억원의 영업손실을 냈다. 유가 하락으로 인한 재고자산 평가손실이 4분기 영업이익에 반영됐다.

유가는 지난해 10월을 기점으로 하향세를 이어갔다. 같은달 3일 배럴당 75달러를 기록한 뒤 12월말 배럴당 43달러까지 떨어졌다. 국내 정유사는 주로 두바이유를 수입해 정제해 판매한다. 두바이유는 지난해 10월 배럴달 79.4달러를 기록했다. 지난해 11월 배럴당 65.6달러로 가격이 내려갔고, 12월에는 57.3달러까지 유가가 하락했다. 유가 하락으로 정제 마진도 급락했다. 정제마진은 원유 1배럴을 공정에 투입했을 때 얻을 수 있는 이익을 의미한다. 휘발유 정제마진의 하락폭이 컸다.

|

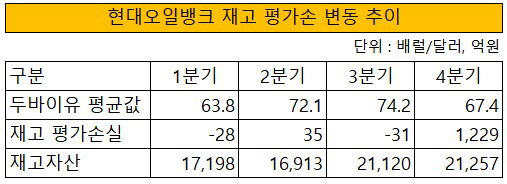

현대오일뱅크의 지난해 4분기 재고자산 평가손실은 1198억원을 기록했다. 현대오일뱅크는 1분기 28억원의 평가손실을 입은 후 2분기 35억원이 환입됐다. 그러다 지난해 3분기 31억원의 평가손실을 입었는데, 4분기에는 유가 하락으로 평가손실이 대폭 커졌다. 현대오일뱅크는 총평균법을 사용, 기초재고와 당기매입 물량을 평균해 매출원가에 반영한다. 유가 하락 시 손실을 줄일 수 있는 장점이 있다. 선입선출법을 사용하는 에스오일(S-Oil)은 지난해 4분기 2276억원의 재고자산 평가손실을 냈다.

문제는 저유가시대에 쌓인 재고다. 현대오일뱅크의 재고는 지난해 2조1257억원 어치로 전년보다 4557억원 어치 늘어났다. 5년 만에 재고자산이 2조원을 돌파했다. 곧 매출로 전환될 미착품이 1조79억원으로 재고자산 중 가장 많다. 원재료(5519억원)·제품(3284억원) 재공품(1764억원) 순이다. 유가 인상을 예측할 수 없는 만큼 레깅효과(원재료 구매시기와 석유제품 판매시기 사이의 가격변동에 따른 마진 등락효과)를 기대하기 어렵다. 재고를 많이 보유할 수록 유가 변동의 여파가 큰 구조다. 재고자산은 2013년 후 처음으로 2조원을 넘었다. 2014년 유가 하락 때는 재고자산 평가손실이 51억원에 그쳤던 반면 지난해 1229억원까지 증가했다.

|

두바이유 가격은 지난 2월 배럴당 64.6달러를 기록하며 상승세를 이어가고 있다. 그럼에도 100달러를 넘기는 어렵다는 관측이 지배적이다. 석유 시장의 초과 공급과 부진한 석유 수요 때문이다. 향후 긍정적 레깅효과보다 부정적 레깅효과가 우려된다. 지난해 4분기 영업이익이 급락한 것도 부정적 레깅효과 때문이다. 현대오일뱅크의 지난해 매출원가율은 전년보다 3.7% 포인트 높아진 94.7%를 기록했다. 국내 정유사는 매출액 중 80% 이상이 원유구매비다. 지난해 3분기까지 원유 상승세가 이어졌는데, 비싸게 구입해 싸게 팔았던 셈이다.

현대오일뱅크는 유가 변동 등 외부 요인에 실적이 좌우되는 만큼 비정유 부문을 강화하고 있다. 전체 실적에서 정유업이 차지하는 비중은 85% 이상이다. 지난해 기준으로 정유업 비중은 86.1%다. 롯데케미칼과 합작한 현대케미칼(현대오일뱅크 지분 60%), 현대오씨아이(현대오일뱅크 지분 51%) 등이 상업가동을 준비하는 것도 이 때문이다. 현대케미칼은 2021년 상업가동을 목표로 대산공장에 중질유 분해설비를 짓고 있다. 플라스틱 소재가 되는 폴리에틸렌과 폴리프로필렌 등 석유화학 제품을 생산한다. 현대케미칼과 현대오씨아이의 지난해 매출은 각각 4조1526억원, 1361억원이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- [간판펀드 열전]메가펀드 옛 영광 한투네비게이터 '리부트'

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB