쌍용양회, 한앤코 만나 '재무' 날개 달았다 [시멘트업 리포트]②유동비율 급상승, 리파이낸싱 통해 차입 부담도 낮춰

박기수 기자공개 2019-04-19 07:49:08

[편집자주]

국내 시멘트 시장은 치열하면서도 변동이 없는 역설적인 시장이었다. 7개의 업체들이 경쟁하면서도 이 구도가 30여년동안 깨지지 않고 이어져왔다. 그러다 최근 몇 년 사모펀드들이 시장에 진입하며 업계의 지각 변동이 시작됐다. M&A 1라운드가 마무리 된 현재, 각 업체들이 처한 상황도 가지각색이다. 각 업체들의 재무 상황과 지배구조 이슈 등을 더벨이 들여다봤다.

이 기사는 2019년 04월 17일 17:07 thebell 에 표출된 기사입니다.

쌍용양회는 2000년대 초 유동성 위기에 휩싸여 일본 기업의 자본 유치를 받았던 기업이다. 2016년 4월 국내 사모펀드(PEF)인 한앤컴퍼니(한앤코)가 인수하기 전까지는 태평양시멘트가 15년 동안 쌍용양회를 지배했다.

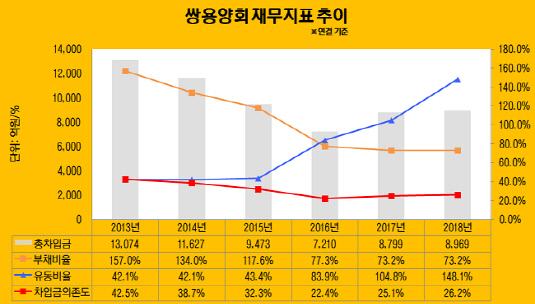

한앤코 인수 직전 쌍용양회는 재무적 부담이 없는 기업이 아니었다. 사업보고서 등에 따르면 2015년 말 쌍용양회의 연결 기준 총차입금은 9473억원으로 차입금의존도가 32.3%이었다. 전제 자산 중 3할 이상이 외부 차입으로 이뤄져 있었다는 의미다. 위험 수준으로 여겨지는 정도는 아니지만 차입금 부담이 없다고 말하기에도 무리가 있는 수치다. 부채비율도 117.6%로 다소 높은 수준이었다.

그러다 한앤코 인수 이후 쌍용양회의 재무지표에는 변화가 생겼다. 우선 1조원에 육박하던 차입금이 7000억원대로 줄어들며 부채비율과 차입금의존도 각각 70%대, 20%대로 낮아졌다. 유동비율은 지난해 말 기준 148.1%를 기록했다. 2017년 104.8%보다 43.3%포인트 높아졌다. 한앤코 인수 이후 쌍용양회의 재무지표가 대부분 긍정적인 방향으로 움직인 셈이다.

|

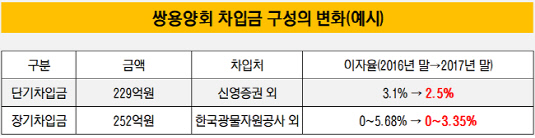

여기에 2017년 있었던 리파이낸싱으로 차입금 부담을 낮췄다. 리파이낸싱이란 만기가 다가온 차입금을 새로운 조건과 만기로 다시 차입하는 과정을 뜻한다. 당시 한앤코는 쌍용양회를 인수하기 위해 차입했던 7800억원의 차입금을 1조450억원으로 증액하면서 이자율 등을 하락시켰다.

예컨대 신영증권 등에서 차입했던 단기차입금의 경우 리파이낸싱 이전 이자율이 3.1%였으나 이후에는 2.5%로 하락했다. 한국광물자원공사에서 장기로 차입한 차입금은 최대 이율이 5%대였으나 차환 이후에는 3%대로 하락했다. 이는 차입금 규모는 더 늘어났으나 이에 대한 이자비용은 오히려 낮아지는 현상을 낳았다.

|

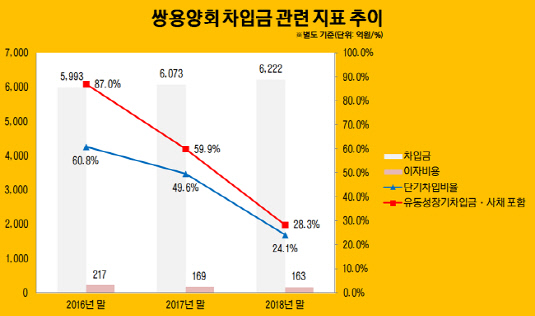

실제 지난해 말 별도 기준 쌍용양회의 차입금 총액은 6222억원으로 한앤코 인수 당시였던 2016년 말(5993억원)과 2017년 말(6073억원)보다 더 늘어났다. 다만 이에 해당하는 이자 비용은 2016년과 2017년보다 오히려 줄어들었다. 지난해 말 기준 쌍용양회의 차입금에 대한 이자비용은 총 163억원으로 2016년 말(217억원)과 2017년 말(169억원)보다 낮다.

또 한가지 눈여겨 볼 점은 전체 차입금 중 단기차입금의 비율이 낮아졌다는 점이다. 2016년 말 쌍용양회의 전체 차입금 중 1년 안에 상환해야 하는 단기차입금의 비율은 60%를 웃돌았다. 이 비율이 1년 후에 50%로 하락했다가 지난해 말에는 24.1%로 급감했다. 차입금의 만기가 길어지면서 그만큼 상환에 여유가 생긴 셈이다.

업계는 쌍용양회의 재무 개선 배경으로 대주주인 한앤컴퍼니의 존재에 주목한다. 재작년 단행됐던 리파이낸싱의 경우에도 당시 업계에서는 신규 대출 규모가 쌍용양회의 보유 지분 가치와 맞먹을 정도로 커 우려가 일었다. 다만 주관 진영에서는 대출상환능력이 충분해 문제가 없다는 입장이었다. 그만큼 금융권이나 시장에서 보는 쌍용양회의 재무적 위상이 사모펀드를 만나 높아진 모양새다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [보험경영분석]ABL생명, 투자부문 금리효과에 흑자…진짜는 '회계효과'

- [여전사경영분석]JB우리캐피탈, 고수익 자산 중심 포트폴리오 개편 지속

- [보험사 IFRS17 조기도입 명암]에이스손보, 지급여력비율 개선의 이면 '계약감소'

- [보험 패러다임 시프트]IFRS17에 바뀐 경영전략…'퍼스트 무버' 총력전

- [보험사 해외사업 점검]삼성생명, 성장 느린 태국법인…자산운용 투자 '속도'

- [2금융권 연체 리스크]현대카드, 최상위 건전성 지표…현금서비스·리볼빙 주의

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도 도입 후 계약부채 확 줄었다

- [보험사 IFRS17 조기도입 명암]AIG손보, 장기보험 비중확대 전략의 양면성

- [금융지주 해외은행 실적 점검]대구은행 캄보디아 법인, 법률 리스크 딛고 '성장일로'

- [보험사 IFRS17 조기도입 명암]신한EZ, 손익 변동 미미…부실 이익체력은 부각

박기수 기자의 다른 기사 보기

-

- 'IFRS'라는 시스템

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- [K-배터리 파이낸스 분석]후발 주자 케이잼의 든든한 버팀목 '고려아연'

- [K-배터리 파이낸스 분석]롯데 전지박 큰그림 속 조용히 힘 키우는 '롯데정밀화학'

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'