에스지이, 고금리 사모 조달…이베스트증권 인수 140억 발행, 표면이율 5.4%…유동성 부담 컸나

이경주 기자공개 2019-07-02 13:46:42

이 기사는 2019년 07월 02일 08:23 thebell 에 표출된 기사입니다.

에스지이는 지난달 28일 140억원 규모 사모 회사채를 발행했다. 만기가 내년 12월28일까지로 1년 6개월물이다. 표면이율은 5.4%로 만기구조가 길지 않음에도 비싼 편이다. 자금용도는 차환과 운영자금이다. 이베스트투자증권이 발행업무와 인수를 맡았다. 실질적으로 이베스트증권을 상대로 한 1년 반짜리 대출 성격이 강한 것으로 파악된다.

에스지이는 2009년 벤처기업으로 설립된 아스콘·레미콘 제조업체다. 아스콘은 아스팔트콘크리트(Asphalt Concrete)의 약자로 도로 포장 재료로 사용된다. 레미콘은 아파트, 교량, 댐 등 건축 재료다. 지난해 1월 코스닥 시장에 상장했다.

에스지이는 차별화된 아스콘 기술력을 기반으로 짧은 시간 내 성장했다. 설립 9년만인 지난해 지난해 매출 1458억원 영업이익은 151억원(영업이익률 10.4%)을 기록했다. 아스콘이 알짜 수익원 역할을 한다. 지난해 기준 매출 비중은 아스콘이 47.8%(697억원), 레미콘이 47.6%(693억원)로 비슷하다. 반면 영업이익 비중은 아스콘이 81.2%(122억원)으로 압도적이다. 레미콘은 20.1%(30억원)다.

|

다만 실적 호조에도 불구하고 재무부담은 과중한 상태가 수년째 지속되고 있다. 제조업 특성상 사업확장을 위한 설비투자 지출이 적잖았기 때문으로 보인다. 지난해 말 기준 자본총계는 605억원인 반면 부채총계는 1397억원으로 부채비율이 231.1%다. 2016년부터 3년째 230%대가 지속됐다. 매년 이익 축적으로 인한 자본증가와 함께 부채 또한 늘었기 때문이다.

특히 올해는 적자전환으로 재무부담이 커졌다. 올 1분기 매출 214억원에 당기순손실 59억원을 기록한 결과 자본총계가 539억원으로 줄었다. 반면 부채총계는 945억원으로 늘어 부채비율이 281.2%로 상승했다.

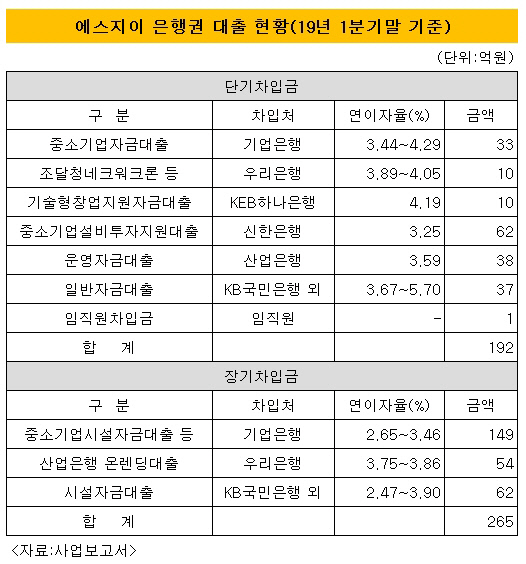

에스지이는 차입금비중이 과도해졌다. 올 1분기말 기준 총차입금이 945억원으로 차입금의존도가 46%다. 자산의 절반가량이 차입금이다. 현금성자산(106억원)이 많지 않아 순차입금의존도 역시 40%로 높다. 유동성 압박도 적잖다. 총차입금(945억원)의 절반이 넘는 478억원이 만기가 1년 이내인 단기성차입금이다. 단기성차입금의존도는 23.3%다.

에스지이가 고이율 사모채를 발행한 배경으로 지목된다. 현금창출력은 저하로 기존 은행권 대출만으론 차환에 대응하기 힘들어진 것으로 보인다. 은행권 대출은 금리가 상대적으로 저렴하다. 올 1분기말 기준 단기대출금(192억원) 이자율은 3~4%, 장기대출금(265억원)은 2~3% 수준이다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]본입찰 마감, 예상대로 후보자 4곳 모두 참여

- 크라우드웍스, 비즈니스 특화 소형언어모델 ‘웍스원’ 개발

- [클리니컬 리포트]박셀바이오, '가보지 않은' NK 췌장암 임상 '숨고르기'

- [제일약품의 온코닉테라퓨틱스 첫 '신약']'비상장 바이오벤처' 국산신약, 블록버스터에 도전장

- [Red & Blue]보라티알, 오염수 방류 중단되자 '소금 테마' 주도

- 초격차 저력 삼성바이오로직스 실적 '또 자체기록 경신'

- [Company Watch]'손바뀜 실패' 프리엠스, 매각 완주 가능성은

- [코스닥 MZ 리더가 온다]지배구조 재편 성공한 강원에너지, 성장 발판 마련

- [한경협 파이낸셜 리포트]'돈 굴리기' 보수적 접근, '채권 투자' 집중

- 콤텍시스템, 'BM 금융 솔루션 데이' 개최