한화시스템, 사모채 1%대 저금리 조달 3년물, 5년물 600억…3·5년 장기물 고려 안전장치

이경주 기자공개 2019-07-08 15:31:35

이 기사는 2019년 07월 05일 17:37 thebell 에 표출된 기사입니다.

한화시스템은 5일 600억원 규모 사모 회사채를 발행했다. 만기구조를 3년과 5년물로 나눠 각각 300억원을 배정했다. 표면이율은 3년물이 1.952%, 5년물이 2.096%로 상당히 저금리로 조달했다. 신용등급이 AA-(안정적)으로 우량한 결과다. 발행업무는 하이투자증권과 교보증권이 맡았다.

이번 사모채 발행은 역대 세 번째다. 앞서 2017년 9월 300억원, 지난해 3월 100억원 규모 사모채를 발행했다. 특이점은 이번 사모채에는 처음으로 강제상환 조건이 걸렸다는 것이다. 신용등급이 두 단계 밑으로 하락(A0)하면 발동된다.

발행규모가 큰데다 만기구조가 3~5년으로 길어 투자자들이 안정장치를 해둔 것으로 보인다. 한화시스템이 비상장사라 수시로 회사 정보가 공개되지 않는 것도 작용했다는 설명이다. 한화시스템은 실적과 재무를 감사보고서를 통해 연 1회 공시한다.

한화시스템은 국내 수위권 방산전문업체다. 레이더, 전술통신체계 등 각종 군사 전자장비를 생산하고 있다. 2018년 8월엔 그룹 계열사 한화에스앤씨를 흡수합병하며 SI사업부문이 추가됐다.

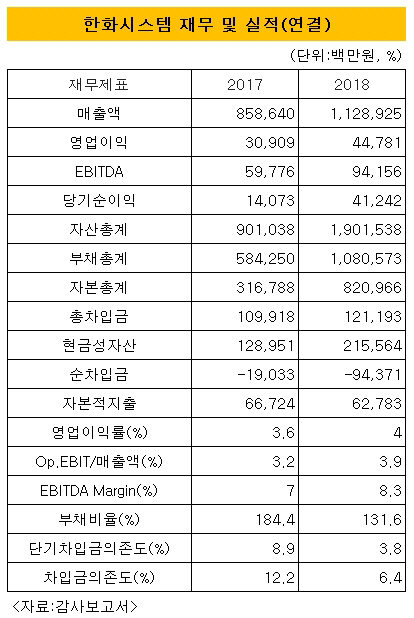

전자장비와 SI사업으로 인한 설비투자비(CAPEX, 카펙스) 지출이 상당하다. 카펙스는 지난해 627억원, 재작년 667억원이다. 현재는 상각전 영업이익(EBITDA, 에비타)으로 충분히 감당하고 있다. 에비타는 2017년은 597억원으로 카펙스보다 낮았지만 2018년은 941억원으로 크게 웃돌았다.

|

향후 카펙스는 더 늘어날 가능성이 있다. 한국신용평가는 이번 사모채 본평정 보고서에서 "향후 설비확충과 연구개발 관련 투자가 확대되는 데다 SI부문 개발투자까지 더해진다"며 "여기에 현재 임차 사용중인 구미공장에 대한 잠재적 투자부담이 내재해 있다"고 설명했다. 이어 "수익창출력이 투자금 상당 부문을 충당할 것으로 보이나 운전자본 부담이 재차 확대될 경우 자금조달부담이 가중될 수 있다"고 덧붙였다.

한화시스템측은 등급이 두 단계나 낮아질 가능성은 희박하다고 설명했다. 한화시스템 관계자는 "안정적인 실적과 재무를 기반으로 오랜 기간 AA-급을 유지해 왔다"며 "등급이 하락할 가능성이 거의 없기 때문에 강제상환은 형식적인 조건으로 봐야 한다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [K-배터리 밸류업 리포트]제이오, 도전재 넘어 다각화 시동

- [이스트소프트는 지금]'알약 IPO' 특명받은 정진일 대표, 문제는 '기업가치'

- 지닥, 위믹스 많은데 '박관호 위메이드 대표 몫 못 줘'

- [탈엔비디아를 꿈꾸는 기업들]'AI 반도체 양산 임박' 모빌린트, 시험대 오른다

- [Company Watch]'애플과 멀어진' LX세미콘, DDI 대안 시급

- 외화 조달 나선 카카오, 글로벌 AI 진출 신호탄 쐈다

- [VC 투자기업]'애드테크' 버즈빌, 영업권 손상차손 93억 발생 '왜'

- [VC 투자기업]모비두, 이커머스와 매출 '윈윈' 핵심은 소스애드

- [VC 투자기업]‘전자문서 서비스’ 자버, 30억 시리즈A 나선다

- [VC 투자기업]두핸즈, '품고' 글로벌 첫 타깃 일본…'역직구' 활로 지원