자체사업 꾸준히 확장하는 ㈜두산 신규 성장동력 마련 차원…지주사 강제전환 방어용 해석도

김성진 기자공개 2019-07-17 08:31:02

이 기사는 2019년 07월 16일 11:40 thebell 에 표출된 기사입니다.

㈜두산은 지난 11일 종합물류서비스 업체로 거듭나겠고 밝혔다. 국내 최대 지게차 생산업체인 ㈜두산이 지게차를 활용한 물류서비스 사업까지 확장 계획을 드러낸 셈이다. 앞서 ㈜두산은 지난해 지게차 부품조달·임대·중고수리 등을 지원하는 두산로지피아를 출범시킨 바 있다. ㈜두산은 이를 통해 지게차 생산과 사후관리, 자동화 솔루션까지 일체화된 사업 체제를 구축한다는 목표다.

◇자체사업 강화해 지주비율 떨어뜨린 ㈜두산

㈜두산의 자체사업 확장은 지주사 체제 전환이라는 관점에서 관심을 끈다. 두산그룹은 지난 2009년 지주회사로 체제를 전환했다가 2015년에 지주사 체제를 해제한 독특한 이력을 갖고 있다. 현재 ㈜두산은 실질적으로 지주사 형태를 취하고 있지만 공정거래법상으로는 지주사 요건을 충족하지 못하고 있다. 공정거래법에 따르면 자회사 주식가액의 합계액이 자산총액에서 차지하는 비율(지주비율)이 50%를 넘으면 지주사로 전환된다. 그러나 ㈜두산의 지주비율은 지난해 말 기준 약 40% 수준이다.

2015년 두산그룹이 지주사를 해제했을 당시 업계에서는 ㈜두산이 자체사업을 확장하는 방식으로 지주비율을 낮췄다는 분석이 나왔다. 앞서 ㈜두산은 2014년 연료전지 회사 클리어에지파워와 퓨얼셀파워 인수했고, 지게차 사업 계열사를 합병했는데 이를 통해 결과적으로 자회사 보유 지분 합계액이 50% 아래로 낮아졌다.

지주사 체제를 유지하기 위해서는 공정거래법상 증손회사 지분을 100% 보유해야 한다. 그러나 당시 ㈜두산이 두산밥캣 등 증손회사의 잔여 지분을 인수하기에는 여력이 부족했다. 두산그룹은 지주사 체제 전환 이후 글로벌 금융위기를 겪으며 유동성 악화에 시달렸다. 이 때문에 재무부담을 피하기 위한 방안으로 지주사 해제라는 방법을 선택했다는 관측이 나왔다. ㈜두산의 자체사업 확장이 실적상승을 위한 방안과 함께 지주사 전환 억제용으로도 활용되는 셈이다.

◇배당이익 줄고 계열지원 늘며 자체사업 주목도 상승

㈜두산의 자체사업 강화는 재무안전성 측면에서 주목받고 있다. ㈜두산은 두산그룹의 지주사 역할을 하는 회사로 자체적인 사업 외에도 자회사 배당금을 통한 이익도 상당하다. 지난해 기준으로 ㈜두산은 총 1586억원의 당기순이익을 기록했는데 이중 배당금이 973억원으로 61.3%의 비중을 차지했다.

그러나 계열사들로부터 벌어들이는 배당금은 최근 몇 년 간 감소세를 보이고 있다. ㈜두산은 2016년 배당금으로 1793억원을 벌어들여 고점을 찍은 뒤 2016년 943억원으로 급감했다. ㈜두산은 주로 DIP홀딩스, 두타몰, 두산중공업 등으로부터 배당금을 수취해왔는데 지난해 DIP홀딩스와 두타몰이 ㈜두산과 합병되며 배당금 규모가 크게 줄어든 탓이다.

여기에 계열사 지원 부담도 ㈜두산의 자체사업에 대한 관심을 높이는 요소다. ㈜두산은 올해 초 두산중공업에 대한 653억원의 유상증자를 결정했다. 당초 계획됐던 653억원과 비교해 87억원 줄어든 566억원 규모로 수정됐지만, 과거 다른 계열사를 지원하던 두산중공업을 지원해야 하는 ㈜두산에게는 부담으로 작용한다고 볼 수 있다.

|

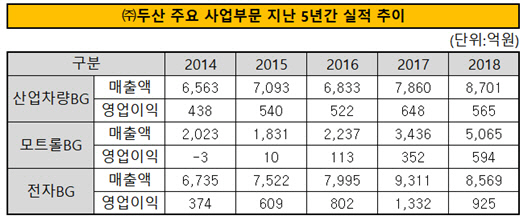

㈜두산의 자체 사업은 지난 5년간 성장세를 보이고 있다. 지게차사업은 ㈜두산이 영위하는 주력 사업 중 하나다. 지난해 ㈜두산의 전체 매출 중 약 33%가 지게차사업에서 발생했다. 올해 1분기 매출은 2147억원으로 전년 동기 대비 3.8% 소폭 늘어나 국내 시장에서 54%의 시장점유율을 차지할 정도로 지배력을 보이고 있다. 지난 5년간 매출액은 32.6% 늘었고 영업이익은 29% 성장했다.

㈜두산은 지게차사업 외에도 전자분야와 유압기기(모트롤) 사업도 벌이고 있다. 이중 모트롤은 지난 5년간 2배 넘게 매출이 증가하며 눈에 띄는 성장세를 보였다. 2014년 2023억원이었던 매출이 지난해 5065억원으로 150% 늘었으며, 같은 기간 마이너스(-) 3억원이었던 영업이익은 594억원으로 대폭 증가했다.

전자사업은 지게차사업과 마찬가지로 안정적이면서 꾸준한 성장을 보여왔다. 2014년 6735억원 수준이던 매출이 2018년 8569억원으로 27.2% 증가했고, 영업이익은 374억원에서 925억원으로 147% 늘었다. ㈜두산은 올해 인적분할을 통해 두산퓨얼셀과 두산솔루스 두 곳의 자회사를 새로 설립할 계획이다. 계획에 따르면 두산솔루스는 OLED, 동박, 전지박, 바이오 등을, 두산퓨얼셀은 연료전지 사업을 가져간다. 다만 대부분의 매출이 발생하는 동박적층판 분야는 그대로 ㈜두산에 남는다.

㈜두산 관계자는 "바라보는 관점에 따라 최근 계열사 상황과 맞물려 ㈜두산이 영위하는 사업들의 주목도가 높아진다고 볼 수 있다"며 "그러나 ㈜두산은 애초부터 자체 사업을 벌이는 지주사로서 자체 사업과 계열사 지원과는 별개의 사안이다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다