KB손보, 외형확대보다 'EV'…가치경영 주목 [보험경영분석] 리스크 상품·외형 성장 지양...손익 11.6% 감소 불구 EV 30% 성장

최은수 기자공개 2019-07-24 08:52:13

이 기사는 2019년 07월 23일 10:41 thebell 에 표출된 기사입니다.

23일 KB금융 등에 따르면 KB손보의 상반기 당기순익은 1662억원을 기록해 전년 동기(1881억원) 대비 11.6% 감소했다. 겉으로 보기에 실적 하락에 따른 우려가 클법하지만 KB손보측은 크게 우려하지 않는 분위기다. 보험사 기업가치 척도인 EV가 크게 개선되고 있기 때문이다.

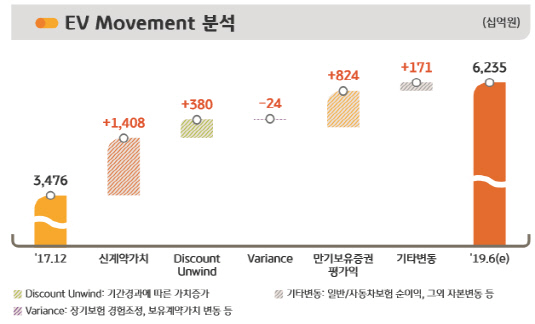

KB손보의 2019년 6월말 기준 EV는 지난해 말 4조9130억원에서 6조2350억원으로 26.9% 올랐다. 내재가치는 보험사가 현재 계약한 보험소비자만을 대상으로 영업을 한다고 가정해 평가하는 기업가치다. 더 이상 가입자를 받지 않는다고 가정하기 때문에 현재 상태에 대한 객관적인 평가가 가능한 것이 특징이다.

KB손보는 손해보험업계를 휩쓰는 고 리스크 상품 중심 장기 인보험(人保險) 경쟁에 동참하지 않는다 선언한 바 있다. 타 손보사처럼 사업비와 프로모션(시책)을 대거 책정해 매출을 끌어올리고 규모의 경제를 이뤄 손해율을 희석하는 식은 위험하다는 판단에 따른 것이다. 매출 하락을 감수하는 대신 신계약가치와 EV 관리에 주력했다. 소기의 성과를 거둔 셈이다.

|

특히 KB금융은 IR 과정에서 EV 산정에 참고한 세부지표를 공개했다. 대부분 보험사는 EV 세부지표 공개를 꺼린다. EV 산정을 위해 △해지율은 2013년 7월부터 2018년 8월까지 과거 5년간 경험통계 사용 △투자이익률은 할인율의 92%로 투자관리비용 8% 반영 △사업비율 직접판매비는 상품별 실제판매비율을 적용 △간접판매비 및 유지비는 2017년 7월~2018년 6월까지 과거 1년간 경험통계를 사용 △지급여력(RBC)비율은 K-ICS의 100% (자본비용률 5%) 손해율은 과거 7년간 경험통계를 반영했다고 밝혔다. 내재가치 산정을 위한 주요 가정은 △공시이율 투자이익률 대비 80% △할인율=무위험수익률+유동성프리미엄(초기 30년 평균은 2.9%) △인플레이션율 2% △법인세율 27.5% 등을 제시했다.

KB금융 관계자는 "KB손보가 타 주요 손보사들이 택하는 사업 전략을 지양하고 EV 중심 경영기조에 주안점을 둔 이유를 알릴 필요가 있었다"며 "현재 보험업계 사업비 지출 증대와 인수완화를 통한 출혈경쟁이 향후 부담으로 돌아오는 점에 주목하고 있다"고 말했다.

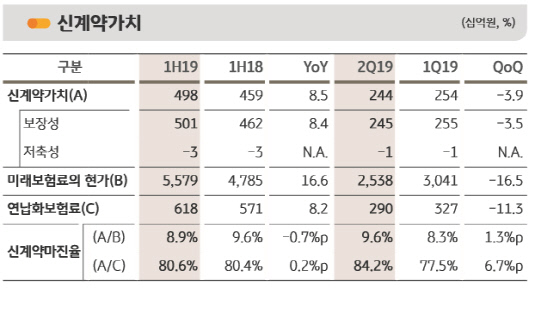

이 지표에 따른 KB손보의 올 상반기 신계약가치는 4980억원으로 전년동기(4590억원) 대비 390억원 늘었다. 신계약가치는 매년 새롭게 체결된 장기보험 계약에서 자본비용을 차감 한 후의 손익을 현재가치로 환산한 것을 의미한다. 연납화보험료(APE)는 618억원을 기록해 전년 동기(571억원) 대비 8.2% 증가했다. APE를 토대로 한 신계약마진율(신계약가치÷APE)은 전년 동기(80.4%) 대비 0.2% 포인트 오른 80.6%다.

|

KB손보가 이처럼 매출과 순익보다 EV에 주목하는 이유는 보험업계가 새 보험국제회계기준(IFRS17)과 신 지급여력제도(K-ICS) 도입 등 불확실성에 직면한 까닭이다. KB손보는 이같은 규제 및 제도 변화에 자력으로 대응하기 위한 비책을 신계약가치와 EV 제고에서 찾은 셈이다.

현재 보험업계가 벌이는 자본확충은 지급여력(RBC)비율 상승을 통한 재무건전성 강화엔 도움이 되지만 자본을 조달하는 원가 비용이 높다. 최근 들어 보험업계가 자본 확충을 위해 선택하는 후순위채권은 만기 5년 미만인 시점부터 20%씩 가용자본 인정비율이 축소된다. 신종자본증권의 경우 형태는 만기가 초장기인 영구채 성격이지만 실제로는 보통 5년차부터 돌아오는 콜옵션을 행사하는 것이 관례다.

보험업계의 대표적인 자본확충 가운데 두 가지 옵션이 사실상 차환 리스크에 노출된 셈이다. 차환리스크는 이미 발행된 채권을 새로 발행된 채권으로 상환(차환)해야 하는 상황에서 앞서의 채권 만기가 도래하기도 전에 차환이 이뤄져야 할 때의 리스크를 말한다.

1분기 말 기준 KB손보의 RBC비율은 190.0%다. 이는 대형손보사(삼성화재, 현대해상, DB손해보험) 낮은 편이지만 자본확충 없이 이뤘다는 점이 특기할 만하다. KB손보를 제외한 대형 손보사는 지난 2015년부터 지난해까지 3년 간 2조원에 달하는 자본 조달을 통해 RBC비율을 높인 바 있다.

KB손보 관계자는 "2022년으로 예정된 IFRS17 제도 등의 시행에 대비해 시스템을 구축하고 규제에 대응하기 위한 노력에 힘입어 가치경영에서 의미 있는 성과를 냈다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

최은수 기자의 다른 기사 보기

-

- [Policy Radar]바이오시밀러 문턱 낮춘 유럽, 비용·경쟁 판이 바뀐다

- 광동제약, 30억 출자 KD헬스바이오 6개월만에 청산

- 'SI도 FI도 없었다' 엔케이맥스, 회생절차 돌입

- [1세대 시퀀싱 강자 마크로젠 분석]서정선 회장 "정밀의료 대전환 핵심 'DTC' 의료질·비용 다 잡는다"

- 지놈앤컴퍼니, ADC 신규타깃 가능성 'CNTN4' 공개

- [1세대 시퀀싱 강자 마크로젠 분석]주주에 기대지 않는 R&D, 900억 부동산 안전판 역할

- [thebell note]유노비아의 길, 1미터의 눈물

- [1세대 시퀀싱 강자 마크로젠 분석]인체부터 미생물 유전체까지, 본질은 '프리시전 시대'

- 보령바이오파마, 스핀오프 자회사 '비피진' 흡수

- [1세대 시퀀싱 강자 마크로젠 분석]경험서 배운 교훈, '몸BTI' 젠톡…대기업 겁나지 않다