두산인프라코어 덕 불황 견디는 두산중공업 [Company Watch]영업이익 기여도 87%…고강도 구조조정 후 실적 개선

김성진 기자공개 2019-07-31 08:28:26

이 기사는 2019년 07월 30일 07:20 thebell 에 표출된 기사입니다.

◇무역회사로 시작…원전 역수출 성과도

두산중공업 사업부문은 크게 발전설비, 수처리설비, 주단 및 건설 등으로 나뉜다. 이중 두산중공업의 주력사업은 발전설비 부문으로, 화력 및 원자력 발전소의 설비를 제작해 공급하는 사업이다. 특히 두산중공업은 EPC(설계,조달,시공을 원스톱으로 처리하는 방식)를 수행할 수 있는 역량을 갖추고 있다.

두산중공업의 전신은 지난 1962년 세워진 현대양행이다. 현대양행은 산업 및 건설용 원자재 등을 수입하는 무역회사로 시작했다. 이후 1973년 경기도 군포에 주조공장, 기계공장, 단조시설 등을 갖춰 중공업 기업으로 성장하기 위한 발판을 마련했다.

두산중공업은 1970년대 들어 잇따른 수주를 통해 현재의 발전설비 제작업체의 모습을 갖췄다. 1976년 영월 복합화력발전에 들어가는 보일러 제작을 수주했고, 1979년에는 국내 최초로 삼천포화력발전 1·2호기를 일괄도급방식으로 수주했다. 또 사우디아라비아 해수담수화 프로젝트를 수주하며 시설 플랜트 사업에서도 두각을 나타냈다.

두산중공업이 원전 사업을 시작한 건 1980년대 들어서다. 두산중공업은 1980년 한국중공업으로 사명이 바뀌며 정부가 직접 운영하는 공기업 체제로 전환하게 되는데, 이후 정부가 추진하는 원자력 발전소 사업에 유일하게 주계약자로 참여했다. 1987년 한국 최초의 1000㎿급 대용량 원전인 영광원전 3·4호기의 핵심기기 공급 계약을 따냈다. 이후 1997년에는 중국 진산원전의 증기발생기를 수주해 처음으로 해외 원전 시장에 진출했고, 1999년에는 미국 세코야원전의 증기발생기를 수주하며 원전설비를 역수출하기도 했다.

◇민영화 이후 지속 성장…인수합병 통한 원천기술 확보

두산중공업은 IMF 외환위기 이후 2001년 두산그룹에 편입되며 공기업에서 민영화됐다. 이후 활발한 해외기업 인수를 통해 기술력 확보와 함께 몸집을 불렸다. 2005년에는 미국 발전회사인 AES로부터 수처리사업 부문을 인수했고, 2006년에는 일본 미쓰이로부터 밥콕을 인수해 보일러 원천기술을 확보했다.

기존 화력발전 분야뿐 아니라 원전 분야에서도 지속적으로 입지를 다졌다. 2006년 국내 신고리원전 3·4호기, 2008년 미국 신규 원전 3개, 2008년 신한울 원전 주기기 공급 등 수주를 이어갔다. 특히 2010년에는 국내 한국전력과 함께 아랍에미리트 원전 프로젝트에서 40억달러 규모의 주기기 설비 공급계약을 체결했다. 이는 두산중공업이 원전사업에 진출한 이후 최대규모였다.

|

그러나 두산중공업은 2012년 가장 좋은 실적을 기록한 이후 매년 실적이 악화하고 있다. 전 세계에서 친환경 기조가 확산하며 화력발전 수요가 줄어들었고, 2015년 파리 기후 협정을 기점으로 이러한 현상이 가속화했다. 여기에 국내 탈원전 정책까지 더해져 실적이 빠르게 악화하기 시작했다.

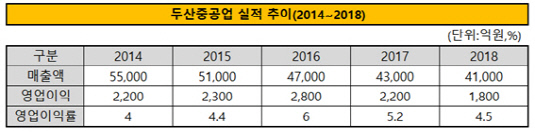

2012년 별도기준으로 7조9000억원에 달하던 매출은 지난해 4조1000억원을 기록하며 48%가량 감소했다. 같은 기간 영업이익은 4500억원에서 1800억원으로 약 60% 줄어들었다. 무엇보다 세계 발전설비 시장 침체는 수주를 통해서 드러났다. 2016년 9조1000억원 정도의 신규 수주가 이듬해 5조원으로 내려앉았고 2018년에는 4조6000억원 수준으로 감소했다.

두산중공업 관계자는 "탈원전 영향도 있지만 기본적으로는 세계적으로 발전 시장 자체가 침체된 영향을 많이 받았다"며 "파리 기후협약 이후 석탄화력 발전설비 발주가 많이 줄어들었다"고 말했다.

◇두산인프라코어에 기대 버티는 두산중공업

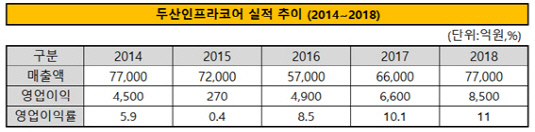

두산중공업의 자체사업은 실적 부진에 빠졌지만 자회사 두산인프라코어 덕분에 매출규모와 수익성을 유지하고 있다. 두산인프라코어는 지난해 모회사 두산중공업의 1.8배에 달하는 7조7000억원의 매출액을 기록했다. 영업이익은 8500억원으로 연결기준 두산중공업 전체 영업이익의 87%가 두산인프라코어로부터 창출됐다.

두산인프라코어의 실적이 좋아지기 시작한 시점은 두산중공업의 부진과 다소 맞물린다. 두산인프라코어는 2010년대 들어 중국 경기 침체와 함께 실적 부진에 빠졌지만 2015년 고강도 구조조정으로 실적 개선에 성공했다. 두산인프라코어는 공작기계사업부를 매각했고 1500명의 인력을 감축했다. 또 수익성이 저조한 벨기에 공장을 폐쇄하고 브라질 공장 가동을 중단했다.

두산인프라코어의 구조조정은 수익성 회복으로 이어졌다. 2015년 7조2000억원이었던 매출규모는 이듬해 5조7000억원 수준으로 줄었지만 270억원까지 떨어졌던 영업이익은 4900억원을 기록하며 예년 수준으로 올라섰다. 이어 매년 영업이익이 증가해 2017년에는 6600억원, 2018년에는 8500억원을 기록했다.

|

두산중공업은 자회사 두산인프라코어에 힘입어 불황을 견디고 있다. 두산중공업은 두산인프라코어를 비롯해 자회사를 모두 포함한 연결기준으로 지난해 14조8000억원의 매출액과 1조원의 영업이익을 기록했다. 영업이익률은 6.8%로 2011년 이후 가장 높은 수준이다.

최근 들어서도 두산중공업의 전체 실적은 좋아지고 있다. 두산중공업은 올해 2분기 연결기준 매출액 3조9800억원, 영업이익 3900억원을 기록했다. 이는 각각 전년 동기 대비 3.8%, 6.3% 증가한 수준이다. 영업이익률도 0.2% 포인트 개선된 9.7%를 기록했다.

두산중공업은 자체 사업을 통한 실적 회복도 꾀하고 있다. 신재생 에너지 중심으로 사업포트폴리오를 전환해 가스터빈 사업과 함께 풍력사업을 벌이고 있다. 또 기존 원전 사업 기술 개발과 수주도 꾸준히 진행 중이다. 두산중공업은 최근 미국 원자력발전 전문회사인 뉴스케일파워와 사업협력계약을 체결하고 소형모듈원전 기기를 공급하기로 했다. 기기 공급 규모는 12억달러(한화 1조4200억원) 수준이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [Board Index/카카오]뱅크와 페이 '경영자 승계정책' 무엇이 다를까

- [기업집단 톺아보기]파라다이스, 지배력 변수로 남은 CB 콜옵션

- [Board Index/네이버]이사회 전문분야 BSM 통해 구글과 비교해보니

- [VC 투자기업]닻 올린 네오젠TC 'TIL 치료제'…국내 최초 임상 시작

- [VC 투자기업]유호스트, 클라우드·스마트팩토리 덕 직상장 '청신호'

- [VC 투자기업]이지차저, '초급속' 전기차 충전기 확장 불붙었다

- [비상하는 K-우주항공 스타트업]김수환 페리지 CFO “필리핀·두바이 진출 모색”

- 디캠프, 일본 전선 넓힌다…모크토크·디데이 눈길

- [VC 투자기업]머스트잇, 프로덕트·테크 조직 통합…C레벨 개편

- 오영주의 '글로벌' 중기부, 한일 공동 벤처펀드 속도