BBB급 채권, 금리 인하 역풍…리테일 수요 위축 대한항공·한진 미매각…저금리 대안 투자 불과 분석도

심아란 기자공개 2019-08-09 11:02:00

이 기사는 2019년 08월 07일 15:24 thebell 에 표출된 기사입니다.

그러나 기준금리 인하 등 BBB급 회사채의 금리가 낮아지자 리테일 수요가 즉시 빠지는 양상을 보였다. BBB급 안에서 우량채로 꼽히는 한진, 대한항공의 회사채 미매각이 대표적인 사례다. BBB급 회사채는 저금리 시장에서 대안적 투자처에 불과하다는 평가가 나오는 이유다. 하반기 공모채 발행을 앞두고 있을 경우 희망 금리 밴드의 상단을 높여 리테일 수요를 견인해야 한다는 의견이 나온다.

◇금리 밴드 상단, 수요예측 희비 엇갈려

7월 이후 회사채 수요예측을 실시한 BBB급 발행사는 대한항공, AJ네트웍스, 한진 등 3곳이다. 한진과 대한항공은 회사채 투자자 모집이 부진했던 반면 AJ네트웍스는 가까스로 공모 물량을 소화했다.

한진, 대한항공과 AJ네트웍스의 희비는 금리 밴드 상단에서 엇갈렸다. 대한항공과 한진은 희망 금리 밴드 상단을 2년과 3년물 모두 0bp로 제시한 반면 AJ네트웍스는 2년물 상단은 20bp, 3년물은 10bp로 제시했다.

수요예측 결과 대한항공은 2년물(공모액 800억원)에 110억원, 3년물(1700억원)에 490억원어치 유효수요가 유입됐다. 한진도 2년물과 3년물에 각각 300억원, 700억원을 배정했지만 유효수요는 260억원, 350억원에 불과했다.

시장 관계자는 "발행할 때는 적정금리를 예상해야 하는데 대한항공과 한진이 그 부분에 인색했던 것"이라며 "개인투자자의 눈높이는 높은데 개별 민평이 낮아졌다고 민평을 고수하면 리테일 수요는 빠진다"라고 설명했다.

실제로 수요예측일 기준(KIS채권평가) 대한항공의 3년물 민평 금리는 3.205%로 동일 등급 민평 대비 200bp나 낮았다. 한진의 3년물도 3.482%로 등급 민평과 비교하면 180bp 가량 밑돌았다. AJ네트웍스 3년물의 경우 등급 민평 대비 194bp 정도 낮았다.

다른 관계자는 "BBB급 회사채는 리테일 수요가 절대적인데 3% 초반대 금리라면 회사채 리스크를 감수하느니 은행채, 코코본드 등으로 옮겨간다"라고 말했다.

◇BBB급 대안적 투자 신세…폴라리스쉬핑, 상단 조정

BBB급 회사채는 리테일 수요에 절대적으로 의존하고 있어 시중금리 대비 높은 금리를 제시하지 않으면 수요 기반이 금세 무너진다는 평가다. 따라서 저금리 시장에서 대안적 투자처에 불과하다는 한계를 지닌다. 업계에서는 공모주 하이일드 펀드 등을 통해 기관투자자 수요를 유인했지만 해당 펀드에서 담을 수 있는 물량도 한정적이다.

AA급 위주로 형성된 회사채 시장의 양극화를 해소하려면 BBB급의 발행 시장 자체가 커져야 하지만 상대적으로 절대적인 발행량이 부족하다. 수급이 원활하지 않아 투자자가 BBB급 회사채에 대한 신뢰를 쌓을 기회도 제한적이다.

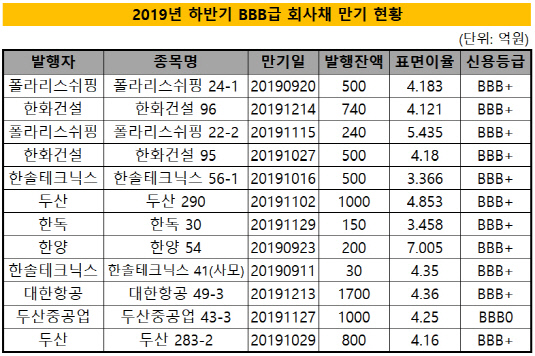

하반기 중으로 회사채 만기가 돌아오는 BBB급 발행사는 한독(150억원), 폴라리스쉬핑(740억원), 두산(1000억원), 한화건설(1240억원), 한솔테크닉스(530억원) 등이 있다.

7일 기준 차환 발행을 마친 곳을 제외하면 공모채 일정을 가시화한 곳은 폴라리스쉬핑(BBB+, 안정적)이다. 폴라리스쉬핑은 1년물과 2년물을 통해 총 800억원 발행을 염두에 두고 있다. 폴라리스쉬핑은 리테일 수요를 위해 모든 트랜치의 희망 금리를 민평 대비 최대 40bp를 더해 제시할 것으로 알려졌다.

크레딧 업계 관계자는 "BBB급의 경우 시장이 경색되면 조달이 안된다는 두려움이 있다"라며 "자금 조달 안정성이 떨어지기 때문에 공모채보단 사모채, 은행 대출로 옮겨갈 수도 있을 것"이라고 전망했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다