AA급 포스코에너지, 사모채만 3년…공모는 언제 1300억 추가 발행…자본시장 교류 부족

이경주 기자공개 2019-08-13 07:43:49

이 기사는 2019년 08월 09일 16:12 thebell 에 표출된 기사입니다.

◇1300억 사모채, 올 두 번째…15년 이후 공모채 전무

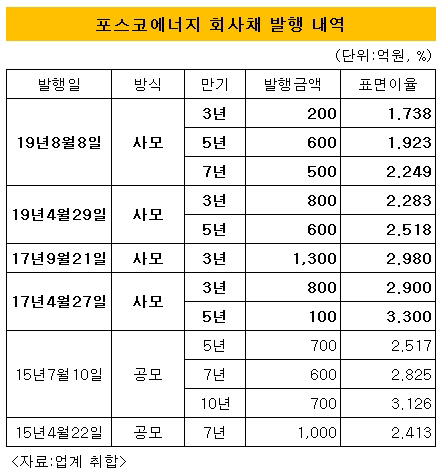

포스코에너지는 지난 8일 1300억원 규모 사모채를 발행했다. 만기구조별로 3년물 200억원, 5년물 600억원, 7년물 500억원이다. 발행금리는 3년물 1.738%, 5년물은 1.923%, 7년물은 2.249%다. 발행업무는 미래에셋대우가 맡았다.

|

올 들어 두 번째 사모채다. 앞서 4월29일 총 1400억원 규모 사모채를 발행했다. 3년물 800억원(발행금리 2.283%), 5년물 600억원(2.518%)을 찍었다. 이번 사모채는 발행금리가 훨씬 낮아졌다. 3개월여 만에 3년물은 55bp, 5년물은 60bp 저렴해졌다. 회사채 활황이 지속되고 있고, 최근 기준금리 인하까지 단행된 영향으로 보인다.

사모채가 주력 자금조달 수단으로 고착화된 모습이다. 포스코에너지는 2015년 7월 2000억원 공모채를 마지막으로 공모시장에는 발길을 끊었다. 대신 2017년부터 4월(900억원)과 9월(1300억원) 두 차례에 걸쳐 사모채를 찍었다. 이어 올해도 사모시장만 찾았다.

◇AA급 발행 손으로 꼽아…대다수 보조용

AA급 가운데 사모채를 주력조달 수단으로 삼은 발행사는 포스코에너지가 유일하다. AA급은 사모채 발행 자체가 손으로 꼽을 정도로 적다. 신용도가 우량해 공모 수요가 넘치는데다, 사모채를 발행할 경우 자본시장 건전성 제고에 역행한다는 지적을 받을 수 있기 때문이다.

AA급은 회사채 시장 중심축이다. 올 들어 누적 발행액(이달 9일 기준)이 24조2450억원으로 전체(42조7500억원)의 56.71%를 차지하고 있다. 이 가운데 사모채 발행 건은 손으로 꼽는다. 2월 롯데지주(500억원), 3월 현대제철(500억원), 7월 LIG넥스원(200억원), 4월 LG전자(700억원) 등이다.

이들은 사모채를 보조용으로 활용하고 있다. 시장 분위기를 살펴보거나, 공모채로도 마련하지 못한 부족분을 채우기 위한 용도였다. 이들은 사모채 전후로 대규모 공모채를 찍었다. LG전자는 2월 4000억원, LIG넥스원은 4월 2000억원, 롯데지주는 7월 5000억원, 현대제철은 7월 4000억원을 공모로 발행했다.

업계에선 포스코에너지 같은 사례가 나오는 것을 우려하고 있다. 사모채는 기업실사와 수요예측을 하지 않기 때문에 공모채 대비 조달편의성이 높다. 회사채시장 활황으로 금리까지 공모수준으로 저렴해졌다. 포스코에너지의 사모발행 성공이 다른 AA급들을 부추길 수 있다.

공들여 구축한 공모 시장이 위축될 우려가 있다. 자본시장은 2012년 수요예측 제도 도입으로 형성되기 시작한 공모채 덕에 건전성이 제고되고 규모도 확장됐다. 공모채는 기업실사와 증권신고서 제출을 수반한다. 사모채보다 많은 정보공개를 강제한다. 경쟁입찰을 하는 수요예측으로 발행금리가 합리적으로 형성되도록 정착시켰다. 이는 보다 많은 자금을 유입되도록 도왔고, 다시 발행사 자금조달이 수월해지는 선순환을 낳았다.

포스코에너지 관계자는 "최근 포스코와 에너지사업을 재편하고 있어 정보 공개가 어려운 측면이 있어 사모채를 발행했다"고 설명했다. 포스코에너지는 지난 4월 포스코 LNG터미널 관련 자산을 6080억원에 양수한바 있다. 더불어 같은 달 부생가스복합발전소 사업은 포스코에 분할합병 방식으로 넘겼다.

다만 업계는 2017년부터 사모채를 발행했기 때문에 다른 이유가 있을 것으로 추측하고 있다. 크레딧 애널리스트는 "포스코와 사업조정은 올해 진행됐기 때문에 보다 근본적인 이유가 있을 것"이라며 "드러나지 않았으면 하는 내용이 더 있거나, 조달 편의성에 익숙해 진 것"이라고 말했다.

이어 "기업은 이익집단이기 때문에 공모든 사모든 자신에게 유리한 자금조달 방식을 택할 자유가 있다"며 "다만 사모채는 정보공개가 제한적이고 전문가의 검증이 제한적일 수 있기 때문에 자본시장 건전성을 낮추는 요인이라는 것은 분명하다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- "35년 영업맨, 상장 후 글로벌 시장 노린다"

- [아시아나 화물사업부 M&A]LOC 낸 에어인천·이스타, LOI 낸 에어프레미아

- SK하이닉스의 20조 투자 자신감 '엔비디아 선급금'

- 유가 오르면 정유사 버는 돈 많아질까, 이익구조 뜯어보니

- 캡티브 잡자…퇴직연금 사업자-계열사간 인력 교류

- [스튜어드십코드 모니터]한화운용, '이사 선임·자사주 취득' 주주제안 일부 반대

- [제일약품의 온코닉테라퓨틱스 첫 '신약']제약사 스핀오프 모범선례 '독립성·전문성'에 전권줬다

- [thebell desk]'부동산 PF' 누가 떠안을 것인가

- [VC 경영분석]'펀딩부터 차곡차곡' 리인베스트, BEP 달성 '가시권'

- [thebell interview]"그레이드헬스체인, 인슈어테크 넘어 데이터 회사로"