SC제일은행, '리캡' 영향에 보통주자본비율 하락 [은행경영분석] 14.94%→13.67%까지 떨어져…5000억 중간배당 '직격탄'

손현지 기자공개 2019-08-19 13:10:00

이 기사는 2019년 08월 16일 14:53 thebell 에 표출된 기사입니다.

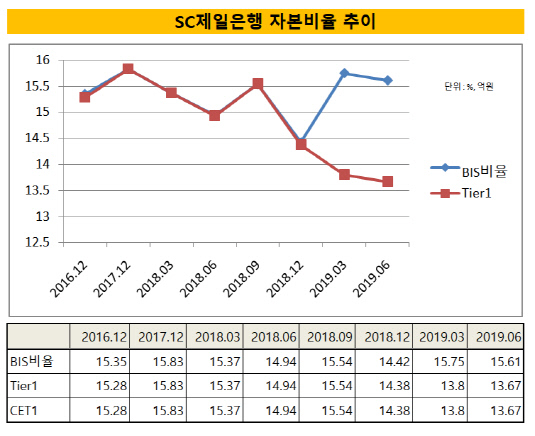

16일 은행권에 따르면 SC제일은행의 올 상반기 BIS총자본비율과 보통주자본(CET1), 기본자본(Tier1)비율은 각각 15.61%, 13.67%, 13.67%를 기록했다. 총자본비율은 예년 수준을 유지했지만 보통주자본비율은 전년 동기(14.94%)대비 1.27%포인트 떨어졌다.

물론 이 같은 수치는 감독당국의 요건을 웃돌고 시중은행 평균치를 상회하는 수준이다. 다만 자본건전성 측면에서 높은 수준을 유지해왔던 SC제일은행으로서는 변화의 기조가 감지된 셈이다. SC제일은행의 보통주자본비율은 지난 2017년 말(15.83%)까지만 해도 꾸준히 15%대를 유지했지만 작년 말(14.94%)부터 15%선을 내주기 시작했다.

|

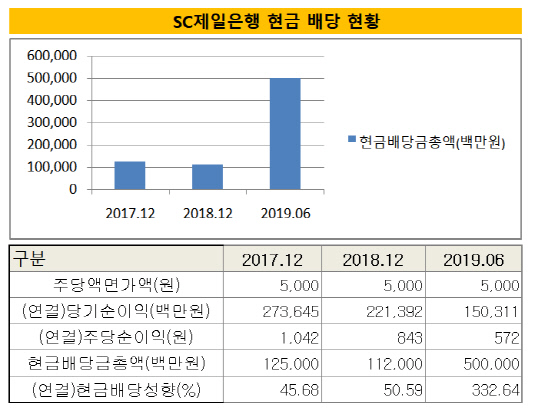

보통주자본 축소는 모회사인 스탠다드차티드NEA은행(Standard Chartered NEA Limited)에 배당지급액을 확대해온 것이 주 배경으로 분석된다. SC제일은행은 2017년 배당성향이 45.68%에 달해 당시 한국씨티은행(35%)보다 높았다. 통상적으로 1조~2조원 중반의 당기순익을 내는 타 금융지주도 배당성향이 20%대에서 움직이는 것에 비하면 파격적이었다. 고배당주로 꼽혔던 기업은행의 배당성향도 30.9%에 그쳤다.

SC제일은행이 매번 배당 카드를 꺼내든 건 수익성 돌파구를 찾기 위함이었다. 박종복 행장은 자기자본순이익률(ROE) 10% 달성을 주요 경영목표로 공고히 해왔지만 좀처럼 개선되지 않았다. ROE는 당기순익을 자기자본으로 나눈 값인데 배당은 분모인 자기자본을 축소시켜 ROE를 제고시키는 효과를 발휘한다.

특히 지난 1월에는 5000억원 규모의 대규모 중간배당을 실시했다. 이는 2017년 결산배당액 1250억원, 2018년 1120억원에 비해서도 높은 수준이다. 배당성향은 무려 332%를 넘어섰다. 이를 통한 ROE 예상 상승치는 0.54%포인트로 추산됐다.

다만 파격적인 고배당으로 인한 BIS비율 변동은 불가피했다. 중간배당이 2018 회계연도 자본적정성 지표 산정에 먼저 반영되면서 당시 BIS비율과 CET1, Tier1은 전년대비 각각 1.41%포인트, 1.45%포인트 하락한 14.42%, 14.38%를 기록했다.

이에 대한 방어전략으로 SC제일은행은 사상 첫 '상각형 조건부자본증권(후순위채)'을 6000억원 규모로 발행했다. 후순위채는 향후 부실금융기관으로 지정될 시 채권보유자의 동의 없이도 상각되기 때문에 회계상 보완자본(Tier2)으로 인정된다. 기존에는 보완자본 비율이 1%도 안됐지만 리캡을 실시해 BIS비율 제고를 꾀한 것이다. BIS비율은 지난 3월 말 15%대를 회복했다.

리캡으로 BIS비율 방어는 성공했지만 자본의 질은 떨어졌다는 평가를 받고 있다. 조건부자본증권으로 채운 보완자본은 잔존만기가 5년이 되면 해마다 20% 자본인정금액이 차감되는 특성을 지닌다. 보통주자본(CET1)이나 기본자본(Teir1)에 비해 가용자금으로 활용하기에는 제한적이다.

SC제일은행의 올 상반기 총자산순이익률(ROA)은 전년 동기와 동일한 0.45%를 유지했고 ROE는 0.47%포인트 상승한 6.65%를 기록했다. SC제일은행 관계자는 "주식시장 약세로 자산관리(WM) 부문이 다소 고전했지만 지속적인 이자수익 증가세와 일회성 부실채권 매각에 따른 비이자이익 발생 등에 힘입어 수익성이 향상됐다"고 설명했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

손현지 기자의 다른 기사 보기

-

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- [IB 풍향계]DN솔루션즈, 급한 불 껐다…상장 일정 '속도조절'

- [Market Watch]'금리매력' A급 훈풍?…옥석가리기 '본격화'

- [IB 풍향계]두산그룹 하반기 추가조달 가능성에 IB들 '기웃'

- '현금 풍부' LG전자, 공모채 패싱할까

- [IB 풍향계]'크레딧물 희소성' AA 등급 흥행지속…IB 세일즈 박차

- 폭스바겐파이낸셜, '첫 파트너' 신한증권 세일즈 덕봤다

- [IB 풍향계]'단독주관' 잡아라…KB·NH·한국 경쟁 '치열'

- [thebell note]'베테랑 IB' 정영채의 거취

- NH증권, 밸류업 프로그램 동참....13년만에 자사주 소각