'수익 다변화' 한화증권…IB 실적 확대 '숙제' [하우스 분석]PF→대체투자, 사상최대 반기 순익 기반…IPO·채권 실적 '아쉬움'

임효정 기자공개 2019-08-19 12:53:00

이 기사는 2019년 08월 16일 16:29 thebell 에 표출된 기사입니다.

IB부문에선 국내 부동산 프로젝트파이낸싱(PF) 위주 사업모델에서 벗어나 대체투자로 수익원을 다변화 한 점이 고무적이다. 다만 전통영역인 주식자본시장(ECM)과 부채자본시장(DCM) 실적 확대는 아직 숙제다.

한화투자증권은 올 상반기 영업이익 740억원, 당기순이익 555억원을 기록했다. 전년동기 대비 각각 23.68%, 22.97% 증가한 수치다. 10분기 연속 흑자를 기록했다.

|

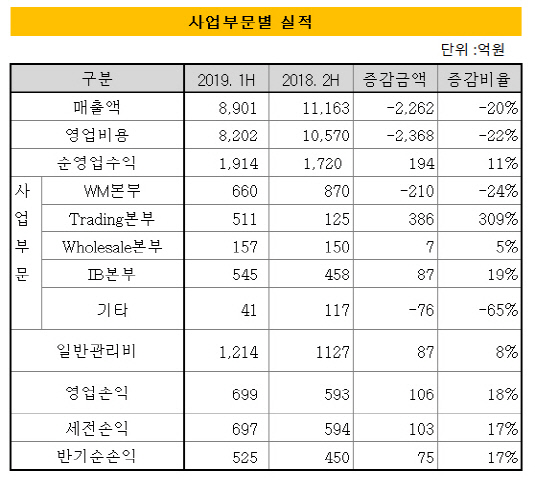

사업부문별로 트레이딩본부에서 511억원의 수익을 거뒀다. 지난해 상반기와 비교해 309% 증가했다. 홀세일본부는 157억원으로 5% 증가한 반면 WM본부 실적은 24% 감소한 660억원을 기록했다.

올 1분기 실적이 꺾였던 IB부문은 다시 성장세로 돌아섰다. 상반기 영업수익이 545억원으로 전년 동기 대비 19% 증가했다. 2분기에만 340억원 넘는 수익을 거뒀다. 국내 PF 중심의 사업모델을 탈피하고 대체투자로 수익원을 확대한 영향이다.

다만 전통영역인 DCM, ECM 부문은 다소 부진하다. 올 상반기 ECM실적은 한화에스비아이스팩은 상장을 주관한 실적 75억원이 유일했다. 수수료는 1억2500만원 수준이다.

상반기 회사채(일반회사채+ABS) 주관과 인수 실적은 각각 3850억원, 1조7000억원으로 집계됐다. 이로 인해 거둬들인 수수료는 36억원이다.

올 상반기 최대 실적을 낸 한화투자증권의 하반기 분위기도 좋다. 지난달 1000억원 규모의 유상증자가 마무리됐다. 이번 유상증자를 통해 영업기반이 넓어지는 한편 위험과 부실에 대한 자본완충력도 강화됐다.

자기자본 규모 1 조원 이상의 중대형사가 되면서 신영증권, 유안타증권 등과 유사한 자본력을 가지게 됐다. 이로써 기존 경쟁사로 분류됐던 교보증권, 현대차증권 등 중소형사와는 자본력 측면에서 격차가 벌어졌다.

이에 신용평가사들도 일제히 한화투자증권의 장단기 신용등급을 올린 상태다. A급이었던 장기 신용등급은 현재 A+로 올라섰다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다