KDB생명 밸류에이션 핵심 'EV' 얼마에 책정될까 [KDB생명 M&A] 약 3400억 추정, 상장 생보사 4곳 비교분석… 매도자 실사에 쏠리는 눈

진현우 기자공개 2019-08-26 09:12:50

이 기사는 2019년 08월 22일 09:20 thebell 에 표출된 기사입니다.

현재 시장에선 주가순자산비율(PBR)을 활용해 KDB생명의 예상 밸류에이션을 매기고 있다. 동종업계 상장사들의 평균 주가순자산비율을 KDB생명의 자본총계에 적용해 산출하는 방식이다. 다만 생명보험 상품의 장래 현금흐름(Cash Flow)을 감안한 내재가치(EV·Embedded Value)가 KDB생명의 가치평가 방식으로 적절하다는 게 업계 중론이다.

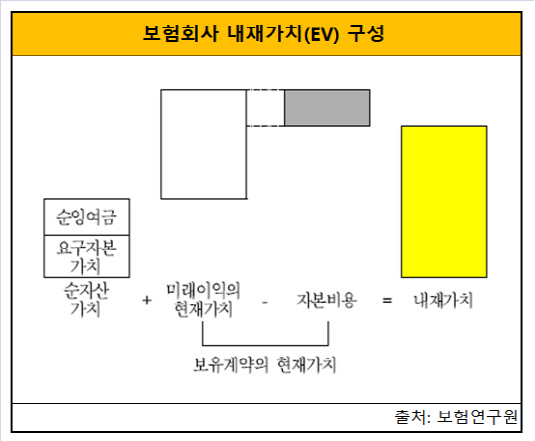

EV는 보험계약을 체결한 이후 현금흐름이 꾸준히 발생하는 보험사의 가치를 평가하기 위한 개념이다. 보험사가 보유한 조정순자산가치(ANW·Adjusted net worth)와 보유계약현재가치(PVIF)를 합한 값이 EV다.

EV는 지난 2009년 동양생명보험의 상장 공모가 산정에 활용된 이후 생보사들이 M&A와 IPO 등 중요한 이벤트를 진행할 때 사용하는 주요 가치평가로 자리매김했다. EV는 상품정보와 계약정보 등 기초 데이터에 최적 가정을 적용한 뒤 계리소프트웨어를 사용해 현금흐름을 추정한 결과로 산출한다.

|

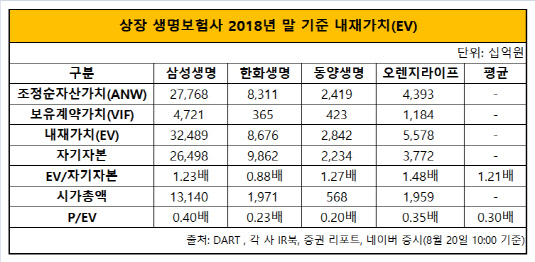

EV 산출에는 △위험할인율 △계약유지율 △시장금리 등 다양한 경제적·계리적 가정이 포함돼 외부에서 이를 정확히 알기는 쉽지 않다. 특히 KDB생명을 포함한 국내 생명보험사들은 EV 및 그 가정에 활용될 수 있는 수치 등의 내부 데이터를 공개하지 않는다. 다만 경영실적 IR북을 통해 내재가치를 공개한 일부 상장 생명보험사들과의 비교를 통한 예측은 가능하다.

삼성생명과 한화생명 등 상장 생보사 4곳의 작년 EV는 평균적으로 자기자본의 1.21배에 해당한다. KDB생명의 지난해 말 기준 자본총계는 1조115억원이다. 여기에 1.21배를 단순 적용할 경우 KDB생명의 EV는 1조2239억원으로 추정할 수 있다는 게 보험업계 전문가들의 평가다. 다만 상장 생보사들의 시가총액은 EV만큼 가치평가를 받지 못하고 있다.

상장 생보사 4곳(삼성생명, 한화생명, 동양생명, 오렌지라이프)의 시가총액은 평균적으로 EV의 약 30% 수준으로 나타났다. 이를 기준으로 KDB생명의 지분가치(Equity Value)를 산정하면 약 3671억7000만원으로 나온다. 이번에 매각되는 지분율이 92.73%임을 감안하면 KDB생명의 예상 밸류에이션은 약 3405억이 계산된다. 삼성생명의 주가순자산비율(PBR) 약 0.42배를 적용한 밸류에이션(약 4248억원)과 비교할 때 800억원 가량 낮아졌다.

|

물론 앞선 EV값은 KDB생명과 보험상품 포트폴리오와 회사 기초체력(Fundamental)이 다른 상장사 EV를 활용했기에, 실제 회계자문사인 삼일PwC와 보험·계리자문사인 밀리만(Milliman)이 KDB생명의 데이터를 통해 산출한 값과 확연한 차이가 있을 수 있다.

특히 거래 밸류에이션을 산정할 때는 경영권 프리미엄이 플러스 요인, 국제회계기준(IFRS17)과 신지급여력제도(K-ICS)로 부담해야 할 책임준비금이 차감 요인이 될 여러 가능성도 배제할 수 없다.

금융업 관계자는 "주가순자산비율(PBR)은 일정시점(Stock)의 순자산가치를 반영하는 지표로 10년 이상의 장기보험계약으로부터 발생하는 미래 보험손익의 실제 가치를 평가하는데 한계가 있는 게 사실"이라며 "반면 내재가치(EV)는 과거 영업활동으로 축적해 놓은 순자산가치와 보유계약가치를 합친 흐름(Flow)을 반영한 밸류에이션 지표"라고 말했다.

다만 EV는 추정과정에서 가정에 따라 밸류에이션 편차가 클 수 있어 신중한 적용이 필요하다는 게 업계 부연설명이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '업스테이지 투자' 미래에셋벤처, AI포트만 2000억 '베팅'

- 주관사단 '몸집 줄인' 롯데, 미매각 부담 덜어냈나

- [Korean Paper]외평채 벤치마크 '물음표'…통화 다각화로 돌파할까

- [Korean Paper]'중동+고금리' 리스크에 하나은행 선방했다

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손

- EV첨단소재, 나라장터 엑스포에 '투명LED 필름' 출품