새주인 맞는 액트, 'LG 색깔' 더 빠지나 [오너십 시프트]④'일감지원+우회출자'로 성장, 창업주주 이탈·신사업 추진 가속도

박창현 기자공개 2019-09-20 07:36:31

[편집자주]

기업에게 변화는 숙명이다. 성장을 위해, 때로는 생존을 위해 변신을 시도한다. 오너십 역시 절대적이지 않다. 오히려 보다 강력한 변화를 이끌어 내기 위해 많은 기업들이 경영권 거래를 전략적으로 활용한다. 물론 파장도 크다. 시장이 경영권 거래에 특히 주목하는 이유다. 경영권 이동이 만들어낸 파생 변수와 핵심 전략, 거래에 내재된 본질을 더 면밀히 살펴보고자 한다.

이 기사는 2019년 09월 19일 11:18 thebell 에 표출된 기사입니다.

액트는 전자기기 핵심 부품인 '연성회로기판(FPCB)' 전문 제조업체로, 2004년 2월 설립됐다. 창업자는 정통 LG맨이었던 구승평 회장이다. 구 회장은 1969년 LG에 입사한 후 LG전자 공장장과 디스플레이사업부 사장, LG필립스디스플레이(현 LG디스플레이) 부회장 등 핵심 요직을 두로 거쳤다. LG전자 고문을 거쳐 63세의 늦은 나이에 액트를 세워 독립했다.

|

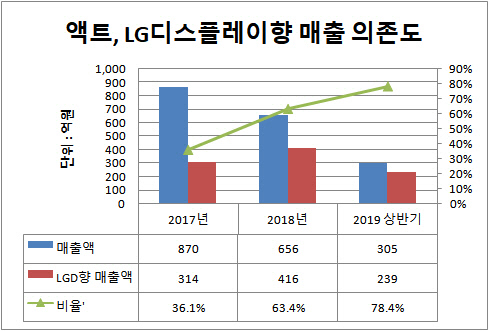

액트가 생산하는 FPCB는 모든 전자 제품에 들어가는 기초 부품이다. 다양한 전자 계열사를 보유하고 있는 LG그룹과 확실한 접점을 만든 셈이다. 실제 LG전자와 LG이노텍, LG디스플레이 등이 액트의 사업 파트너를 자처했다. 액트 전체 매출의 80% 가량이 LG그룹사 물량일 정도였다.

여기에 LG그룹 계열 벤처캐피탈인 'LG벤처투자(현 LB인베스트먼트)'가 창업 초기 투자자로 참여했다. 당시 운용하고 있던 벤처조합 'LG쥬피터펀드 11호'와 2003 KIF-LG IT 전문(장비) 투자조합을 통해 각각 6.76% 씩 총 13.3% 규모의 지분 출자를 해줬다.

모든 요건이 갖춰지면서 액트는 설립 후 고속 성장을 이어갔다. 설립 첫 해 2억원에 불과했던 매출이 이듬해 143억원으로 커졌다. 견조한 성장세가 이어지면서 설립 5년만인 2008년 매출 600억원을 돌파했다. 탄탄한 실적을 기반으로 2009년에는 코스닥 입성에도 성공했다. LG그룹의 일감 지원과 자금 지원이 액트의 핵심 성장 원동력이 됐다는 분석이 나오는 이유다. 현재까지도 액트와 LG그룹은 돈독한 관계를 유지하고 있다. 여전히 높은 LG 계열향 매출 의존도가 이를 증명한다.

다만 올해 액트가 격변기를 맞게 되면서 LG와의 밀월 관계에도 변화가 생길 것이란 관측이 나오고 있다. 먼저 창업주주들과의 완전한 결별이 예고돼 있다. 창업자인 구 회장은 이미 2016년 경영권 지분을 팔고 회사 경영에서 손을 뗐다. 그럼에도 절반 이상의 지분을 남기며 주요 주주로 남았다. 하지만 올해 다시 M&A장이 벌어지자 남은 40만주를 팔아 20억원을 회수할 계획이다.

창업 주주인 최원석 이사도 보유 지분을 30만주나 팔기로 했다. 최 이사는 2016년 경영권 매각 전까지 창업자 일가를 제외하고 가장 많은 지분을 갖고 있던 핵심 주주였다. 더욱이 지난해 액트 경영권 분쟁 때 직접 이사회에 참여해 오너십 구축 선봉에 서기도 했다.

정통 LG맨 출신 창업자와 초기 핵심 주주가 사실상 완전히 이탈함에 따라 LG그룹과의 연결고리 또한 느슨해질 수 밖에 없는 상황이다. 여기에 새로운 최대주주인 '블랙힐 1호투자목적회사'가 신사업 진출에 나설 가능성이 높다는 점도 주목할 대목이다.

새주인은 최대주주 등극과 동시에 주주총회를 소집해 정관 변경과 이사 선임 등의 안건을 다룰 예정이다. 블랙힐 1호투자목적회사는 투자 차익 실현을 최우선으로 하는 재무적 투자자(FI)다. 이에 경영권 인수와 동시에 주가를 부양할 수 있는 새로운 아이템을 사업 목적에 추가할 것으로 예상된다. 그 연장성산에서 신사업에 적합한 전문가들을 신규 이사진에 앉히는 경우가 많다. LG 의존도를 낮추는 것이 기업가치 상승으로 이어질 수 있다는 점도 이 같은 관측에 설득력을 더하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- [간판펀드 열전]메가펀드 옛 영광 한투네비게이터 '리부트'

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB