덩치 커진 CJ그룹, 체력은 약화…신용도 주의보 제일제당, 연이은 M&A로 재무 적신호…등급 하락 가능성 점증

임효정 기자공개 2019-10-21 13:57:26

이 기사는 2019년 10월 18일 07:53 thebell 에 표출된 기사입니다.

CJ그룹의 실질적인 지원주체인 CJ제일제당(AA0, 아웃룩 스플릿)의 위기감이 높다. 쉬완스컴퍼니를 인수한 이후 순차입금이 치솟으며 국내 신용평가사가 제시한 하향트리거에 도달했다. 내년에도 하향 트리거를 벗어나기 어려울 것으로 점쳐지면서 등급액션은 '시기의 문제'라는 시각이 우세하다.

다행히 CJ제일제당의 신용도 저하가 지주사의 등급 방향성까지 바꿀 가능성은 적다. 통상적으로 지주사 신용등급은 주력 자회사에 따라 좌지우지되지만 지주사 ㈜CJ의 경우 CJ대한통운과 CJ E&M이 받쳐주고 있는 덕에 곧바로 연동돼 하락할 가능성은 적다는 분석이다.

◇CJ제일제당, M&A 후 길어지는 성장통

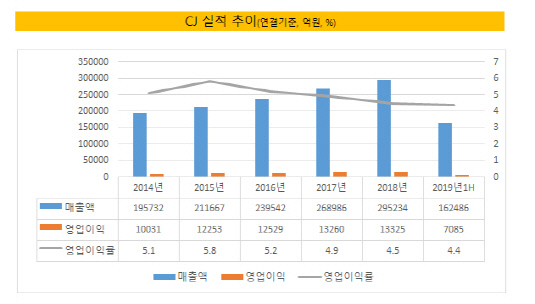

CJ그룹은 지난해까지 빠르게 몸집을 키웠다. ㈜CJ의 연결기준 매출액은 2015년 20조원을 돌파한 이후 지난해 29조5000억원으로 30조원 진입을 코앞에 뒀다.

최근 2~3년간 공격적인 M&A에 따른 결과였다. CJ제일제당은 지난 2017년 브라질 셀렉타(Selecta)를 인수한 데 이어 이듬해 미국 냉동식품 가공업체인 쉬완스컴퍼니 지분도 손에 넣었다. CJ대한통운도 2017년 중동, 인도, 베트남 내 물류사를 인수한 데이어 지난해에는 곤지암메가허브터미널에 투자하며 덩치를 키웠다.

|

문제는 계속된 사업 확장으로 외형은 커졌지만 수익성이 이를 따라가지 못한다는 점이다. 지난 2014년부터 지난해까지 10조원의 매출이 늘어나는 동안 영업이익은 3000억원 늘어나는 데 그쳤다. 5%대 영업이익률은 4%대로 내려 앉았다. 잉여현금흐름은 4년째 마이너스를 떼지 못하고 있는 형국이다.

대표 계열사 CJ제일제당의 신용도에 먼저 이상 신호가 감지됐다. 한국기업평가는 지난 6월 CJ제일제당의 신용등급에 부정적 전망을 달았다. 쉬완스컴퍼니 인수 이후 올 상반기 기준 순차입금은 10조원을 넘어섰다. 같은 기간 대한통운을 제외한 연결기준 매출액은 3조1864억원으로 전년 대비 35% 증가한 반면 영업이익은 1054억원으로 20% 뒷걸음쳤다.

국내 신평사들이 제시한 하향트리거에도 이미 모두 충족됐다. 등급 하향조정 차입금커버리지 지표로 '차입금의존도 40%초과', '순차입금/EBITDA 5.5배' 등이 제시되고 있다. CJ제일제당의 해당 지표는 올 6월말 기준 44.8%, 6.9배다. 등급 액션 시기가 가까워졌다는 전망이 나오는 이유다.

크레딧 업계 관계자는 "내년에도 순차입금/EBITDA는 5배 웃도는 수준이 유지될 것으로 전망되면서 등급 하향은 시기의 문제가 됐다"며 "유휴자산이나 비주력자산 유동화로 재무개선 의지 밝혔지만 전 사업부문에 있어 현금흐름 저하 기조가 지속되고 있어 등급 방향성을 되돌리기엔 어려울 것으로 보인다"고 말했다.

◇지주사는 피해갈 수 있나

CJ제일제당의 신용등급 위기를 지주사인 ㈜CJ는 피해갈 수 있을까.

㈜CJ는 CJ제일제당보다 한 노치 낮은 AA-등급을 보유 중이다. CJ제일제당의 아웃룩 변경에도 지주사의 등급전망은 그대로 유지됐다. 통상 지주사는 주력 계열사의 신용도와 연동돼 움직이지만 CJ의 경우 또 다른 주력 계열사인 CJ E&M과 CJ대한통운이 받쳐주며 방어하고 있는 모양새다.

그렇다고 안심할 순 없다. CJ대한통운의 하방 압력 또한 커지고 있기 때문이다. CJ대한통운은 해외기업을 인수하며 덩달아 재무부담도 늘었다. 다만 CJ제일제당과 달리 영업이익이 꾸준히 증가하면 신용도 하방 압력을 이겨내고 있다.

크레딧업계 관계자는 "대한통운의 경우 CGV와 제일제당 만큼 신용도 하향 가능성이 높진 않지만 장기적으로는 장담하기 어려운 상황"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >